Apuntar al diálogo social, transparentar el INDEC, buscar consensos, mejorar el clima de inversiones, alejar al país del clima de default… la lista que expresa los deseos del Gobierno es cada vez más extensa.

El clima económico y político sigue transitando los altibajos de siempre y los cambios de humor ya pasaron a formar parte de la vida cotidiana de los argentinos.

Pero una de las pocas costumbres que no ha cambiado en estos últimos dos años es el apetito por el dólar, que en tiempos de incertidumbre es, en términos financieros, el “deporte” favorito de la sociedad.

Comprar billetes verdes y atesorarlos en las cajas de seguridad es la forma que tiene más a mano para refugiarse de la incertidumbre que generan estos “cambios de humor”. Pero también existen otras, y una de ellas es el traspaso de las colocaciones en pesos a los depósitos en dólares.

Algunos meses en mayor media, otros en menor, pero el cambio de color de las colocaciones sigue a paso firme, sin prisa pero sin pausa.

¿En cifras?

En el último año ganaron diez puntos de participación y ya concentran el 27% del total de las colocaciones del sistema (pesos y dólares).

El siguiente cuadro permite apreciar dicha evolución a lo largo del último año:

Frente a una masa de dinero bancario que se contrae mes a mes, los plazos fijos verdes pasaron a explicar desde un 23%, en diciembre último, a un 26,9% en julio de este año, según calculó el estudio Joaquín Ledesma.

Mas aún, mientras el stock de depósitos a plazo fijo -en pesos- no deja de caer en términos interanuales y en julio ya acusa una baja del 8% respecto del mismo mes del año anterior, las imposiciones en moneda estadounidense han crecido, también en términos interanuales, poco más del 30 por ciento.

Vale decir, mientras los primeros siguen en caída libre, los segundos ganan cada vez más participación.

Tal como puede apreciarse en el cuadro, después de haberse estacionado en el trimestre pasado, tras el anuncio del adelantamiento de las elecciones y sin el incentivo de los bancos por captar un tipo de imposiciones que luego no pueden colocar en préstamos, el nivel de plazos fijos en dólares puso nuevamente primera y siguió su derrotero ascendente.

Plazos fijos en pesos

Las evolución de las colocaciones en moneda local marcan, en cierta forma, el devenir del contexto económico político.

El año pasado, los depósitos mostraban una tasa de crecimiento que rondaba el 20% (en términos interanuales).

Pero, desde fines del año pasado hasta la actualidad, se inició el derrumbe: pasaron a tener incremento nulo (0% para los primeros meses del año en curso) y ya para el mes pasado acusaron un decrecimiento cercano al 8,5% (comparando julio 2009 contra julio 2008).

Vale la pena una aclaración: el Banco Central informó que, en julio, las colocaciones se habían incrementado en $1.500 millones.

¿Resulta suficiente?

En términos absolutos, parecería ser una cifra significativa. Sin embargo, en términos relativos no es así.

Mas aún, resulta magra, considerando que –al menos- la masa de dinero colocada debería crecer a la par de la tasa de interés que las entidades pagan por dichas colocaciones.

El descenso del 8,5% interanual de julio estaría reflejando que el sistema no está pudiendo renovar las colocaciones previas. Vale decir: el ritmo de renovación no equipara al de cancelación.

El economista de la consultora Joaquín Ledesma, Gabriel Caamaño Gómez, explicó que la pérdida interanual promedio de los depósitos a plazo en pesos que vivió el sistema financiero en julio se aceleró respecto de los meses anteriores, porque, según calculó, en junio la caída había sido del 5%, 4% en abril, y 3% en enero.

El analista sostuvo que, si bien el stock a fin de mes pasado mejoró, “debería haber mejorado mucho más”. Y agregó: “En julio, los depósitos siempre se incrementan y la tendencia tiende a sostenerse en el segundo semestre del año. Este año no pasó”.

¿Por qué subieron en julio?

“La suba se dio principalmente a partir de mediados del mes, en un clima de mayor certeza sobre los efectos (no caóticos) de las elecciones y con una mayor confianza en que el Gobierno iba a honrar sus obligaciones de deuda pública (Boden 12 en dólares)”, señala Econviews en su último informe.

La consultora destacó que los depósitos mayoristas (superiores a un u$s1 millón) repuntaron en el mes, luego de mantenerse estables, a pesar de los ruidos políticos domésticos, y una suba igual gozaron los minoristas, que revirtieron la tendencia negativa que mostraron desde febrero.

Tasa de interés

Registraron un pico a finales de 2008, producto del revuelo que causó la estatización de las AFJP. Luego iniciaron su peregrinaje descendente hasta amesetarse en los niveles actuales:

¿Por qué se estacionaron?

Por diversos factores. En primer lugar, como no hay muchas intenciones de captar nuevos fondos por parte de las entidades, lo poco que entra en colocaciones les alcanza y sobra, considerando la elevada liquidez actual.

En segundo término, porque se disiparon los miedos previos a los comicios, acerca de una abrupta devaluación de la moneda local.

El alza de los depósitos minoristas en pesos, desde la segunda quincena del mes de julio, también da cuenta de la falta de alternativas de inversión en un contexto de absoluta tranquilidad marcado por el tipo de cambio.

El temor a una fuerte devaluación, posterior a las elecciones, fue disipado por la intervención del Banco Central, que llevó al mercado de cambios a un estado de relativa calma.

Hoy en el Mercado a Término de Rosario (Rofex) se espera un dólar de $4 para fin de año.

La tranquilidad de julio no disimula que desde que empezó el año, el peso sufrió una depreciación sostenida que supera el 11%, hasta llegar a la cotización actual de 3,84 pesos por dólar.

Al mismo tiempo, la inflación anual ronda el 14%, según los cálculos privados. Sin embargo, las tasas que se pagan por los depósitos no han saltado por encima del promedio del 13% y se han mantenido estables desde febrero pasado.

El alto nivel de liquidez que tienen los bancos, superior al 30% de los depósitos, que le da flexibilidad a las entidades en el manejo del efectivo y un contexto más benévolo, que redujo el riesgo de corrida de depósitos, disminuyen la necesidad de ajustar la tasa de interés.

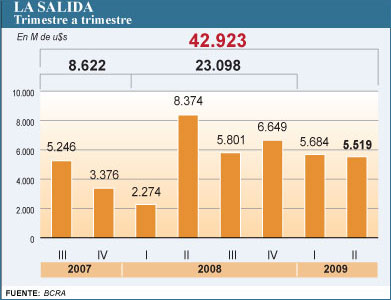

Dolarización

La relativa calma de las variables financieras se condice con la estabilización, aunque en un nivel demasiado alto, de la fuga de capitales.

Después de que durante el primer semestre se fueran unos u$s2 mil millones mensuales promedio del sistema financiero, en julio las estimaciones privadas arrojan que la dolarización alcanzó unos u$s1.500 millones.

Según Econviews, el alza de los precios de los bonos y de los volúmenes operados tras el pago de los dólares del Boden 2012 es indicio de la menor demanda de divisas estadounidenses del público y una mayor propensión a invertir en otros activos.

Sin embargo, la salida de capitales aún se sostiene en valores altos. Atrás quedaron los años en que la fuga alcanzaba los u$s3 mil millones anuales. Hoy, los más de u$s20 mil millones por año sólo deja coincidencias entre los empresarios y analistas: que se requiere de una serie de medidas políticas que corten con la desconfianza en la moneda argentina.

“La fuga es menor porque se va agotando a sí misma”, dijo Caamaño Gómez, quién la definió como una “dolarización hormiga”, ya que en el primer semestre un 78% se realizó mediante la compra de billetes de moneda extranjera.

Según explicó, la gente pasó de dolarizar sus ahorros a comprar divisas con su flujo de ingresos y a consumir menos.

Queda claro que la gente sólo dejará de demandar el billete verde cuando vuelva a confiar en el futuro económico del país.

Perspectivas

Econviews señala que “si el contexto se mantiene o mejora”, se podría “comenzar a ver un alza en el plazo promedio de los plazos fijos”. Hoy las colocaciones a plazo no llegan a los noventa días promedio.

“Las economías global y argentina presentan algunos signos de fin de la crisis y vuelve el apetito por el riesgo, pero las cuentas fiscales continúan siendo la gran incógnita y preocupación para el país. Los riesgos de una fuerte depreciación parecen disiparse, y eso es lo que reflejan las tasas de interés, la suba de los depósitos y el tipo de cambio, pero aprendimos que nada es improbable”, dice Econviews.

Caamaño Gómez coincidió: “No queda claro que haya cambiado la tendencia de la dolarización, pero sí que se haya estabilizado. Es una señal positiva. Si la mejora externa se acelera un poco más, el segundo semestre podría ser mejor. Sin cambios concretos y de fondo, lo más optimista es esperar que el precario equilibrio cambiario-monetario de julio pasado se sostenga y la recesión no se profundice.”.