“En un mercado donde la gente no está dispuesta a gastar ni un sólo peso de más, el plástico es el único que ayuda a ahorrar porque permite aprovechar los descuentos y promociones”. Eso se desprende de las investigaciones de diferentes consultoras que indagaron sobre el poder de compra del consumidor y el impacto en la canasta de consumo básico, que es lo último en resignarse, aunque apriete el bolsillo.

El sector de consumo masivo viene de años de gloria, con una facturación de u$s40.000 millones en 2008 y unas tasas de incrementos constantes que llegaron a más de 260%, desde 2001. Hasta ahora, la crisis que desestabilizó la economía no lo había golpeado de cerca, como sí sucedió con otros bienes durables que están en un proceso de “caída libre”.

Pero finalmente no pudo esquivar el crac y ahora el mercado de alimentos, bebidas, cosmética y limpieza empieza a sentir las amenazas del contexto, después de las caídas registradas en enero y febrero, según datos de Home Research.

Amor por los descuentos

En este escenario económico adverso, el primer resultado es que cambian los hábitos de la gente. Es así como el 40% de los consumidores admite haber modificado sus compras.

Esta situación obliga a las empresas a replantearse su negocio, comenzando por la redefinición de su política de stocks para una demanda más cauta y medida.

Sin embargo, hay una carta que les queda para jugar a su favor, que es apuntalar la demanda a puro descuentos y beneficios por la compra con plástico. Teniendo en cuenta que el precio se convierte en la variable fundamental de compra, todo aquello que permite pagar menos será valorado por el cliente.

De hecho, la influencia de los descuentos con tarjetas es tal que según datos aportados por las distintas entidades bancarias consultadas, el total de operaciones se incrementa entre 3 y 7 veces cuando hay beneficios promocionales.

Según el CEO de Havas Media, Ramiro Castillo Marín, el 42% de consumidores admite mirar los precios antes de decidir una compra, al mismo tiempo que consideran a las promociones de los plásticos como las nuevas vedettes del mercado.

“El interés de la gente por aprovechar los descuentos fue creciendo a medida que se manifestaba una caída de la confianza de los consumidores, que según las mediciones de la Universidad Torcuato Di Tella, tocó en febrero los 39 puntos, el mismo nivel de 2001”, explicó el CEO de Havas Media en un encuentro organizado por la Cámara Argentina de Anunciantes.

Según datos de Kitelab, el 60% de los hogares está bancarizado, y el mismo porcentaje de gente admite realizar compras si le ofrecen descuentos y beneficios por utilizar el plástico.

“La tarjeta cada vez tiene un rol más protagónico en las compras y la gente planifica sus gastos mensuales en base a las cuotas que le permite el crédito. Es muy elocuente lo que dicen en las entrevistas: si la gente no tuviera tarjeta, la última semana del mes no comería”, comentó Oliveto.

Por otro lado, cuando se les pregunta que tan relevante es que los supermercados tengan acuerdo con tarjetas de crédito, el resultado obtenido marca que casi pasaron a ser prioridad en la elección del destino.

Del amor al odio

Como en algunas relaciones “amorosas”, la línea que separa el amor del odio puede llegar a ser muy delgada. Y en el caso de las tarjetas puede ocurrir algo similar.

En primer término, cuando el usuario se ve obligado a cuidar más el bolsillo y a revisar un poco más su estructura de gastos.

En este sentido, y tal como se desprende de la propia información suministrada por el Banco Central, el utilizar plástico puede resultarle demasiado caro y el costo de financiamiento – mediante esta vía – puede superar el 60% anual.

Otro aspecto que también puede poner fin al idilio, es cuando llega el resumen a fin de mes. Mas aún, si se ve imposibilitado para poder cancelar el saldo impago.

Según datos aportados por una entidad privada, la mora aumentó considerablemente en el verano y llegó en enero a un impago del 3,9%. Esta cifra es sustancialmente superior a la registrada en diciembre (2,9%) y en enero de 2008 (2,3%).

Las cifras se refieren a la cantidad de cuentas que presentan el segundo pago mínimo impago. Pero si se toman los datos en términos del total financiado, los valores trepan aproximadamente al 8% del monto total.

Como es de esperar, los bancos reaccionan dando de baja las tarjetas con problemas, elevando lo mínimos o congelándole el monto disponible.

En este sentido, Eduardo Sallenave, director de zonaplanning.com.ar, explicó que “las tarjetas siempre tuvieron un lado negativo, su asociación al consumo incontrolable.

El directivo aclaró: La crisis abre la oportunidad para el posicionamiento con beneficios concretos por parte de las tarjetas, pero siempre para un consumidor cauto y bien administrado.

El nuevo mercado

Guillermo Oliveto, CEO de CCR, explicó que estas tendencias y búsquedas del consumidor tienen que ver con nuevas prioridades en sus elecciones de compra, que al mismo tiempo dan forma a un mercado con una dinámica diferente”. Entre los cambios se destacan:

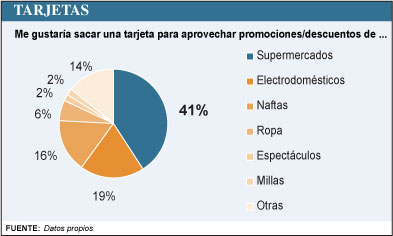

En este escenario, la importancia de contar con una tarjeta de crédito se ve en todos los niveles socioeconómicos y sin distinción de edad. Esto se manifiesta en algunas de las investigaciones de CCR, donde los focus group admiten que “le gustaría sacar una tarjeta para aprovechar las promociones y descuentos”.

Además, hay clara coincidencia en cuanto a los sectores donde más se valoran. En este sentido, Havas destaca que los que ganan son los supermercados; luego las casas de electrodomésticos y por último las estaciones de servicios.

En los últimos meses las cadenas de venta de alimentos treparon en las preferencias, al mismo tiempo que las de electrodomésticos perdieron interés. Esto tiene que ver con la preocupación de los consumidores por asegurarse la canasta básica y concentrar el resto en el ahorro, dejando de lado las inversiones en tecnología que tanto contribuyeron al boom de consumo.

Contrariedades del nuevo consumidor

“Definitivamente la gente usa la tarjeta de crédito y está esperando los beneficios de descuentos”, comentó Lila Guerrero, directora de Kitelab. Sin embargo, advierte dos contrariedades, tanto del lado de las marcas como del lado de la demanda.

En el primer caso, el tema es que hasta ahora, cuando una empresa o marca daba un beneficio era para diferenciarse de la competencia y cuando el cliente empieza a tomarlo como parte del producto y de lo esperado, desaparece la diferenciación y no es ventaja. En esa situación se esta hoy.

Por otro lado, los consumidores valoran los beneficios y reclaman créditos más baratos, al mismo tiempo que muestran mayor temor a endeudarse y a contraer deudas a largo plazo. “Es decir, no quieren tomarlos, pero se quejan porque no hay en el mercado”, explicó.

Según las investigaciones realizadas en el último tiempo, los descuentos de los bancos en cobranding con los supermercados también han pasado a formar parte de las expectativas más importantes de las entidades bancarias en cuanto lo que pueden darle a sus clientes con tarjeta.

Gracias a estos beneficios el vínculo se está fortaleciendo, una de las estrategias más efectivas después de la crisis de 2001, teniendo en cuenta que el plástico, mayoritariamente, esta vinculado al banco emisor.

Por otro lado, Guerrero destacó que como tendencia general la gente aprovecha los descuentos, pero como consecuencia de la crisis de los mercados globales y el impacto local, hay más cautela.

Luces de alerta

La caída del consumo en categorías claves como es la alimentación aumenta la preocupación sobre el escenario actual. Si bien todavía se esperan números positivos, es claro que el desaceleramiento del crecimiento y el apalancamiento casi indispensable en las compras con descuentos, demuestran que hay un cambio.

Según los especialistas, durante un largo tiempo habrá que adaptarse a una nueva lógica del mercado, y solo las marcas que lo hagan con creatividad y coherencia saldrán ilesas. El resto, corre el riesgo de perder la partida.

Para CCR, si el PBI registra un crecimiento de 3% en 2009, el consumo seguirá sus pasos con un 2.5% a fin de año. Pero si el PBI queda en cero, el consumo también se contraerá hasta ese nivel.

En cuanto a las tarjetas de crédito, principal aliado de la crisis, en general la mora siempre es un punto por encima de la tasa de desempleo. Hoy en la Argentina es de 7% desempleo, por lo cual la mora ronda los 8 puntos. Ahora, si se prevé un desempleo del 11% para fin de año, el futuro de las tarjetas es complicado.