Si algo demostró ser inquebrantable en los últimos 50 años de historia nacional es la fidelidad de los argentinos hacia el dólar.

No importa si el ciclo económico es alcista o si hay recesión, si la inflación galopa fuerte o a menor ritmo, si el tipo de cambio es libre o está fijo por ley.

Menos que menos interesa si alguna vez un ministro advirtió que “el que apuesta al dólar, pierde” o si un funcionario del Gobierno dice que se va a ganar más dinero en la economía real.

Y por eso, no es de extrañar que en los últimos tiempos, incluso con el dólar muy contenido, aún con inflación creciente y una catarata de noticias negativas sobre la debilidad mundial del billete verde, los ahorristas argentinos sigan descartando alternativas de inversión en el mercado de capitales y se vuelquen a él.

También es cierto que un gran caudal de esas divisas descansan bajo el colchón de muchos argentinos, que prefieren tenerlos ahí, mirarlos y contarlos, aunque esto les represente resignar rentabilidad.

En tanto, otra parte de la sociedad los hace descansar en las cajas de seguridad y prueba de ello es la intensa demanda que tienen los bancos, que se refleja en las tarifas más altas que éstos cobran por el servicio.

Como parte de un contexto más calmo, en los últimos meses se registró un movimiento de desarme de tenencias en dólares y el traspaso de éstas hacia los plazos fijos.

Analistas del mercado explican que este peregrinaje fue realizado –principalmente– por el accionar especulativo de empresas y grandes inversores. Aquellos que, con depósitos de montos cercanos a los u$s200.000, quisieron aprovechar el veranito y salir a pasear en bicicleta (financiera), fenómeno que anticipara iProfesional.com tiempo atrás.

En cambio, los pequeños ahorristas, esos que a mediados de año hacían fila en las casas de cambio, y que explicaron una gran parte de la fuga de u$s11.200 millones del primer semestre, siguen con su “trabajito de hormiga” llevando a cuestas billete tras billete a sus casas, aunque a mucho menor ritmo que antes.

¿Cuánto es la masa de dinero que los argentinos mantienen en sus hogares? Los economistas estiman que llegaría a unos u$s30.000 millones tras la crisis del 2002, aunque no se cuenten con datos que permitan precisar esta cifra con mayor rigurosidad.

Parte de esa masa verde se destinó al mercado inmobiliario. Y todavía persiste una gran cantidad en poder de los particulares que no fue al sistema financiero.

Salvo en momentos de devaluación brusca, el ahorrista que tiene dólares en su casa, o en una caja de seguridad, siempre pierde poder adquisitivo frente a opciones de inversión que paguen una renta.

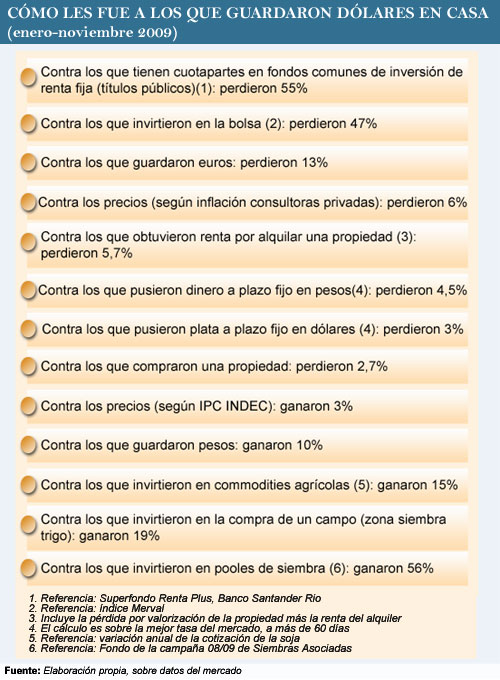

El billete verde aumentó 10% su cotización desde enero hasta hoy (medida en pesos), perdió por bastante margen contra las inversiones financieras, no le alcanzó para equiparar la apuesta por el ladrillo y sólo le ganó a la inversión agrícola -que tuvo su peor año desde la devaluación-.

Balance verde

Para facilitar la comparación, el siguiente cuadro señala cómo le ha ido a quien guarda dólares en el colchón, según si se coteja el poder de compra de sus billetes verdes frente a otras alternativas, como el plazo fijo, el euro, el índice Merval, el alquiler de un departamento en Buenos Aires o la inversión en el agro.

El plazo fijo, por poquito

Los inversores más arriesgados, que se animan a estar en pesos en momentos de incertidumbre, también actúan con la lógica de una “mente dolarizada”.

Los depósitos a plazo fijo están pagando tasas que, durante la mayor parte del año, estuvieron en línea con la inflación esperada, pero que cayeron en los últimos meses y pasaron a dar una rentabilidad real negativa.

En este momento, el interés ofrecido por este tipo de colocaciones vienen barranca abajo, con un promedio de 11% (si bien algunas casas llegan a ofrecer hasta el 14%) frente a una suba de precios estimada entre 15 y 20% anual, según economistas privados.

En este contexto, la persistencia de inversores que se vuelcan a los depósitos en pesos proviene de ahorristas que miden su patrimonio en dólares, y entonces no comparan la tasa contra la inflación, sino contra la devaluación esperada, que hoy en el mercado de futuros se ubica en un 7 por ciento.

Dicho de otro modo: no es que el ahorrista ahora piense en pesos y por eso se vea atraído por los depósitos, sino que utiliza a la moneda local como un “puente” para alcanzar una mayor renta en moneda extranjera.

Al respecto, el economista Tomás Bulat había advertido a iProfesional.com de esta diferencia: “La unidad de valor del ahorrista sigue siendo el dólar, no hay un cambio de mentalidad. El peso se convirtió en un instrumento para incrementar su ganancia en otra moneda”.

Para los que se animaron al plazo fijo en pesos desde comienzos de año, hubo una ganancia (4,5%) comparada contra la opción de haberse guardado los dólares.

Propiedades, estables en dólares

El mercado inmobiliario, refugio clásico de los inversores cuando la incertidumbre domina el panorama político y económico, no mostró movimientos de precios significativos.

Luego de años en los que los aumentos del metro cuadrado treparan a tasas chinas y podían llegar a superar el 10% anual en dólares, para los departamentos de las zonas con mayor demanda, en 2009 los incrementos se redujeron a una tasa de 2,7% promedio, según un relevamiento de Reporte Inmobiliario.

De todas formas, considerando la fuerte baja en el volumen de operaciones, no fue un número malo.

Si alguien en enero de este año estaba pensando en comprar un departamento en zona norte, por ejemplo, y pospuso su decisión hasta hoy, se encontrará con que los dólares de su colchón ya no le alcanzan para comprar esa misma propiedad, y deberá desembolsar –en promedio– casi ese 3% adicional.

Aquellos que sí compraron una unidad, pensando en la obtención de una renta financiera, tuvieron un buen resultado, si bien con márgenes más pequeños en comparación con otros momentos del mercado.

El alquiler les dejó un retorno dolarizado de 3,4%. Si a eso se le suma la valorización de su propiedad, la ganancia fue de casi un 6 por ciento.

El euro ganó por varios cuerpos de ventaja

Una opción relativamente conservadora que le ganó al dólar fue el euro.

Arrancando el año en una cotización de $4,5, la divisa europea aumentó un 26% – medida en pesos – sacándole varios cuerpos al billete verde.

Esta fluctuación en la cotización fue un reflejo directo del contexto financiero internacional producto del cual, luego de haber experimentado un rebote, el dólar volvió a caer frente a las divisas del mundo.

Ahora, en una situación de debilidad, quizá sea difícil de repetir la diferencia observada entre las dos monedas.

Por otro lado, las buenas noticias sobre la reactivación económica en los principales países europeos reafirman que la moneda europea ha sorteado su primera gran crisis y mantiene su aureola de inversión segura.

Bonos y acciones

En comparación con las inversiones de renta fija, el ahorrista que guardó dólares bajo el colchón tiene motivos para amargarse: este año los bonos tuvieron subas abruptas en sus cotizaciones, tras la noticia de la apertura del canje de deuda a holdouts.

Como arrancaban de valores muy deprimidos, el salto fue más significativo todavía. Medidos en términos de la divisa estadounidense los bonos cortos en pesos rindieron un 165% y los largos emitidos en dólares un 137 por ciento.

Asimismo, tomando como referencia los fondos comunes de inversión que hacen colocaciones en renta fija, y específicamente en títulos de deuda argentina, las ganancias han sido de tres dígitos.

El Superfondo Renta Plus, de Santander Rio, uno de los líderes en ese segmento, tuvo una performance de 144% hasta noviembre.

La pérdida del ahorrista dolarizado – y «acolchonado» – fue mayor aún (entre un 45 y un 47%), si se considera lo que podría haber ganado en el mercado bursátil.

El índice Merval, que comenzó el año en un nivel muy deprimido (como consecuencia de la crisis internacional y de la re-estatización de los fondos jubilatorios), luego experimentó una impresionante carrera ascendente, desde un nivel de 1.079 puntos hasta su actual cotización cercana a los 2.200.

Fue un año de festejo para quien invirtió en acciones. Pero el consuelo para el que se mantuvo fuera es que se libró de un entorno de alta volatilidad, con lo cual, lo que se perdió en renta, lo compensó con la tranquilidad con la que pudo dormir sobre su colchón dolarizado.

El verde del campo

La categoría contra la cual el ahorrista conservador salió favorecido fue la inversión agropecuaria.

Sea cual fuere el indicador que se tome (valorización de propiedad rural, fondos que siguen el precio de las commodities, renta de los pooles de siembra), para el pequeño inversor fue mejor mantenerse al margen.

Se trató de un año muy particular, ya que confluyeron varios factores negativos, como la sequía, la caída de precios internacionales y el efecto de la interferencia política.

En los años previos, la inversión en pooles llegó a dar una renta de hasta un 40% en dólares.

Tal como diera cuenta iProfesional.com, tras los números en rojo de este año, los mismos vuelven al ruedo reconvertidos y, quienes los administran, ya anticipan una ganancia esperada promedio del 20% en dólares. (ver nota: Argentinos «seducidos» por invertir en materias primas y ganar 20% en dólares).

En síntesis, todas estas cifras comparativas reflejan, como dicen los economistas, el costo de oportunidad de dormir encima de los billetes con la efigie de Benjamin Franklin.