En materia económica, un viento cada vez más huracanado sopla sobre el viejo continente.

Atrás quedaron las épocas donde el clima era primaveral y el euro era vanagloriado por su fortaleza. Es que, con su ímpetu joven, se jactaba de ir escalando sin prisa y sin pausa sobre el dólar. E incluso, amenazaba con arrebatarle su reinado.

Pero ahora la situación es otra. Y el aire que se respira en la Eurozona viene cargado de miedos e incertidumbres.

Quizá, todo esto es producto de que el escenario actual es el primer gran desafío de importancia que debe enfrentar la moneda común luego de que –del otro lado del Atlántico– se desatara una de las peores crisis de la historia.

Por estas horas, se multiplican los analistas que sostienen que la crisis se trasladó de un lugar a otro y que ahora el Viejo Continente deberá transitar un escenario similar al vivido por los Estados Unidos en la burbuja de hipotecas.

Pero con un agravante: el país de Obama usó de “timón” para su economía a la tasa de interés. La fue modificando para así ir capeando el temporal.

Del otro lado del océano la cosa es distinta. Se hace muy difícil convivir con una sola moneda para regir los destinos de 16 países, cada uno de ellos con problemas distintos de déficit fiscal, exportaciones, importaciones o incentivos al crédito y a la producción. La tasa de interés fijada para todos en su conjunto resulta favorable para algunos y perjudicial para otros.

Temor al efecto dominó

Los analistas internacionales tejen todo tipo de hipótesis para tratar de explicar qué sucede en el Viejo Continente. Algunos hablan de una simple desaceleración, otros ya presagian que puede terminar en una virulenta crisis del crédito.

Esto sucede en un contexto en el que importantes bancos deben afrontar grandes pérdidas asociadas a su exposición a deudas de países en problemas.

En realidad, razonan los expertos, ya no importa tanto el futuro de un territorio sino el impacto que pueda tener la caída de uno sobre otros.

«Nadie está tan preocupado por Grecia, sino por el contagio», señaló Axel Merk, presidente y director de inversión de Merk Mutual Funds, a The Wall Street Journal.

El “efecto dominó” comienza a estar en boca de muchos analistas, que temen por el impacto que pudieren causar las economías más comprometidas, por la diseminación de sus efectos nocivos y por la reacción de inversores, que se apresurarán a refugiarse en activos más seguros.

¿Cuáles? Usted ya lo sabe, o al menos lo intuye. De hecho, ese movimiento ya comenzó. Apenas el mundo se hizo eco del primer temblor, que se gestó en Dubai allá por noviembre, el billete verde escaló 10% frente al euro.

«Lo que vemos es una venta masiva de bonos mientras los inversores se ajustan a las bajas expectativas de la zona del euro», afirmó dijo Tim Backshall, analista de Credit Derivatives Research.

Las apuestas en contra de aquellos países que atraviesan una situación fiscal complicada se multiplican. Y a esta altura no hay forma de predecir cuándo van a revertirse.

La precaria situación de Grecia es noticia desde principios de año. Pero ya se habla de que ese país es sólo la “punta de un gran iceberg”.

En este sentido, en la última semana los ojos de los analistas se posaron en otras dos naciones del sur de Europa: España y Portugal.

Pero eso no es todo: la “lista negra” que, en poquitos meses, ya incluye a cuatro países (Dubai, Grecia, Portugal y España) está abierta a nuevas incorporaciones, que pueden ocurrir de un momento a otro.

¿Por qué se da este escenario? Sucede que muchos territorios, durante largo tiempo, se beneficiaron con el uso de la moneda común, dieron rienda suelta al gasto y a la implementación de políticas de endeudamiento verdaderamente laxas.

Al respecto, Jan Randolph, director de IHS Global Insight, señaló: “La posibilidad de emitir deuda barata, gracias a la asociación del euro, hizo que muchos países tomen prestado más de lo que podían costear y crearan un aumento en el gasto del consumidor, que luego redundó en un falso progreso económico”.

Los gobernantes de algunas naciones están asustados “en serio” e intentan pegar un volantazo para ordenar las cuentas fiscales. Pero analistas internacionales temen que sea demasiado tarde (Grecia prometió un recorte importante en su déficit fiscal y España, que enfrenta una tasa de desempleo de casi 20%, anunció que reducirá su gasto en u$s70.000 millones por varios años).

Por la magnitud del problema y la enorme necesidad de fondos frescos que requieren algunas naciones para salir a flote, no es ninguna sorpresa que permanezca el temor por un eventual incumplimiento en los pagos.

Para evitar que se desintegre una unión monetaria, que tardó años en consolidarse y que eso termine por dinamitar la credibilidad del mismo euro, los analistas apuestan a una rápida intervención del Banco Central Europeo (BCE).

El efecto contagio es más temido que la propia crisis griega

El contagio financiero, que es la transmisión de presiones especulativas desde un país, banco o moneda a otro, fue el motor que impulsó algunas de las peores crisis financieras de los últimos años.

El centro del problema, que hasta hace poco era Grecia, ya se amplificó a otros países y se teme que arrastre a varias entidades financieras de ese continente.

«Si cae Grecia es un problema para la eurozona, pero si cae España el problema se convierte en un desastre», reconoció el gurú Nouriel Roubini, famoso por haber pronosticado desde 2006 la crisis subprime, que estallara un año después.

Barclays Capital es una de las entidades más pesimistas a la hora de trazar un diagnóstico: “La crisis de credibilidad sobre la deuda soberana de Grecia representa sólo la punta del iceberg, y no se descarta que esto acabe arrastrando a otros países más”.

«El contagio puede ser rápido y tomar caminos impredecibles», alertó el informe, que tomó como referencia inmediata lo ocurrido con el derrumbe los “tigres asiáticos” en el segundo semestre de 1997 (cabe recordar que esta crisis tuvo lugar por la devaluación de la moneda tailandesa).

¿Hay riesgos de un derrumbe bancario en cadena en Europa?

La hipótesis, que podía parecer osada y fuera de contexto hace apenas pocos meses, comienza a ser tenida en cuenta cada vez con mayor frecuencia por analistas y banqueros.

El principal riesgo reside en la elevada exposición de los bancos del continente y en el escaso margen de maniobra que tendría la Unión Europea (UE) para ayudar a las instituciones financieras en dificultades.

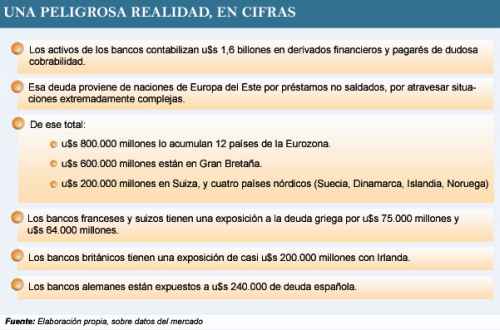

Los activos de los bancos contabilizan nada menos que 1.6 billones de dólares en derivados financieros y pagarés de dudosa cobrabilidad de países de Europa del Este, por préstamos no saldados.

Las cifras, de por sí, son escalofriantes y es por eso que los analistas comparan lo que le toca vivir al viejo continente con los sucedido en los Estados Unidos.

El siguiente cuadro, elaborado por iProfesional.com, da cuenta de la magnitud de las cifras en cuestión.

“La deuda tóxica amenaza con resultar insoportable para algunos gobiernos de la UE y representa un peligro sistémico para la totalidad del sistema financiero europeo», advirtió un documento confidencial preparado por los expertos de Bruselas.

Aunque el informe no mencionó explícitamente a ningún país, se estima que los más expuestos son: Bélgica, Holanda, Luxemburgo, Irlanda, Austria, Grecia, España y Gran Bretaña.

Es por ello que los más pesimistas sostienen que Francia, Bélgica y otros estados europeos probablemente tendrán que intervenir y encabezar algún tipo de operación de rescate de las economías más débiles.

El Fondo Monetario Internacional (FMI) calculó que el sistema bancario europeo está casi tan expuesto a los activos tóxicos como estuvieron sus homólogos norteamericanos hace un año.

Es por ello que, recientemente, levantó su voz de alarma al advertirle a la UE sobre los riesgos que presenta la ausencia de una eficaz «red de seguridad» para respaldar a los bancos en caso de quiebras en cadena.

Pero, a diferencia de la UE que sólo aportó ayuda por u$s294.000 millones, el Gobierno de Estados Unidos tomó conciencia del peligro e invirtió en ese momento u$s738.000 millones para evitar el desmoronamiento del sistema.

Agustín Cramo, experto en finanzas internacionales fue terminante: “Se está viendo lo que siempre se dijo, la mayoría de los bancos europeos ocultaron durante mucho tiempo la basura bajo la alfombra y ahora llega el momento de la verdad”.

Para Sara Schaefer Muñoz, de The Wall Street Journal, “la reciente caída en los mercados financieros mundiales ha intensificado las dudas de los inversores sobre los bancos, que podrían tener una importante exposición a la deuda de las economías europeas en apuros”.

“Eso podría frenar una recuperación incipiente en un sector que tal vez no está preparado para afrontar una nueva crisis”, agregó Schaefer Muñoz.

Buena parte de la deuda que desvela a los inversionistas estaría en manos de entidades locales de cada país, aunque hay indicios de que los bancos europeos podrían tener buena parte de estos activos.

Incluso, si no poseyeran montos importantes de deuda soberana, hay dudas sobre la exposición a los mercados en problemas de sus carteras de crédito.

Caída de las acciones, crisis de confianza

La señal de alerta máxima se disparó el pasado jueves cuando en medio de una semana fuertemente negativa para los mercados bursátiles de todo el mundo se produjo una abrupta ola vendedora de acciones bancarias.

El razonamiento de los inversores fue que, de prosperar un ajuste del gasto en medio de una economía recesiva, los balances de las entidades se verán seriamente comprometidos.

A manera de ejemplo, ese día las acciones de los españoles BBVA y Santander se hundieron 9%.

El día siguiente los papeles del BNP Paribas y Société Générale encabezaron la caída de la Bolsa de París el viernes, con descensos superiores al 5%. La baja también arrastró al Barclays, HSBC y Royal Bank of Scotland.

Toda una demostración del nerviosismo que afecta a los inversores.

La crisis migró de un continente a otro. El dólar comienza a levantar cabeza. El euro deberá demostrar que puede hacer frente a este, su primer gran desafío.