Las anheladas épocas del boom de consumo todavía siguen haciendo eco en la memoria de la clase media.

Y aunque aprendieron de las crisis y supieron administrar con coherencia los momentos de inestabilidad, el balance de sus cuentas todavía arroja resultados negativos.

Gran parte de los argentinos se volvió más “gasolero”, redujo sus gastos en esparcimiento, moderó su ritmo de consumo y asignó una mayor proporción de sus compras a cubrir necesidades básicas.

Tal cambio fue muy significativo, a punto tal que según datos de la consultora especializada CCR, el 50% manifestó haber modificado sus hábitos, haciendo prevalecer la “cautela” y la “precaución”.

Sin embargo, y a pesar de esa mayor restricción auto-impuesta, no lograron bajar su nivel de endeudamiento.

Sucede que los precios siguieron en aumento, la inflación los golpeó fuerte, y eso les restó capacidad para cancelar compromisos asumidos.

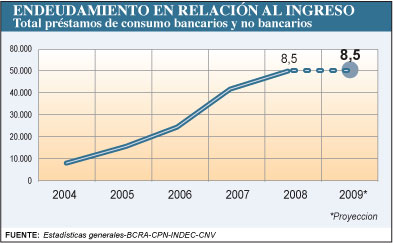

Es así como la clase media cerrará el año con el mismo nivel que en 2008, cuando llegó a 8,5 sueldos, según adelantaron desde PricewaterhouseCoopers (PwC) a iProfesional.com.

Cancelación de deudas

“Cuestiones inflacionarias por un lado y un gran deterioro de los salarios dejó empantanada a la clase media y la llevó a un laberinto de difícil salida”, comentó Javier Casas Rúa, socio de la consultora PwC.

Es así como, aunque el otorgamiento de préstamos se paralizó durante varios meses, ésto no se tradujo en una baja del nivel de deuda.

“Mi sensación es que la situación no cambió mucho porque si bien no se dieron demasiados créditos, se siguió deteriorando el salario y quedó menos dinero disponible para cancelar deuda”, agregó el experto.

Victoria Giarrizzo, del Centro de Estudios Regionales Experimentales (Cerx), también advirtió la misma situación: “No hubo aumentos en el stock general de deuda de las familias, porque éstas fueron prudentes e intentaron cancelar saldos. Sin embargo, la pérdida del poder adquisitivo les impidió a muchas de ellas el poder hacerlo”.

Menos crédito, pero del caro

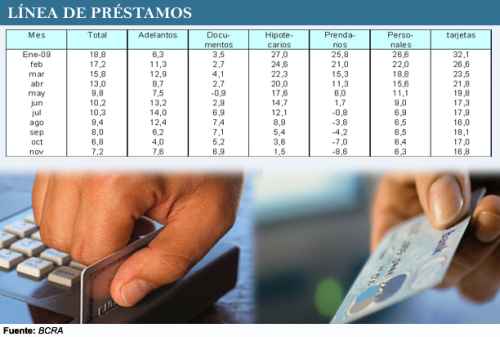

Es una realidad que los préstamos al sector privado muestran una marcada desaceleración a lo largo del año. Pasaron del 19% a apenas un 7% en el agregado total.

Pero también es verdad que las líneas más caras son las que llamativamente mantienen los mayores ritmos de crecimiento anual. En el caso de los plásticos, si bien en la actualidad la tasa de incremento es menor que la de comienzos de año, aún siguen en un porcentual considerablemente alto.

En efecto, las tarjetas de crédito (16,8%) y los adelantos en cuenta –descubiertos bancarios- (7,6%) fueron las líneas que más crecieron. Son las más onerosas, pero también de más fácil acceso y con plazos de vencimiento menos rígidos.

El siguiente cuadro permite apreciar la evolución de las distintas alternativas de financiamiento utilizada por el sector privado desde enero a la fecha:

Tanto tarjetas como adelantos en cuenta son “créditos” en el más estricto sentido de la palabra, pues son líneas de las que se puede tomar todo, o parte, y cancelarse en cualquier momento, lo que brinda mayor ductilidad a la hora de operar.

Es sabido que cuando el dólar está quieto y los plazos fijos no ofrecen tasas tentadoras, gran parte de los argentinos se ve más predispuesto a comprar.

Esto derivó en que, si bien el consumo bajó un escalón entre las prioridades, no desapareció la intención de adelantar compras si “hay una buena promoción”.

“De esta manera, el financiamiento de corto plazo, especialmente con tarjetas de crédito, fue la herramienta más utilizada para seguir en el tren del consumo, incentivado por los grandes descuentos”, señaló Daniel Vardé, socio de Deloitte.

La otra cara de la moneda es que el plástico se convirtió en un caldo de cultivo para el endeudamiento, ya que cada vez son más los consumidores que pagan el mínimo, o arrastran una parte del saldo, teniendo que abonar por ello elevados cargos por financiamiento.

Esto hace que el comportamiento “gasolero” se diluya, en gran parte, por elegir la alternativa que si bien tienen más a mano, resulta ser la más costosa.

Esto sumado a un poder adquisitivo más reducido, producto de una inflación estacionada en dos dígitos, explica por qué el nivel de endeudamiento se mantiene, aun con la gente más alejada de los mostradores de los bancos.

Cambios de hábito

El escenario actual encuentra a un tipo de consumidor diferente.

Según la investigación de CCR, del 50% que reconoce haber modificado sus hábitos de compra, el 24% manifestó haberlos cambiado “mucho” y el 26% “bastante”.

Además de haber reducido la frecuencia en sus salidas a restaurantes, en particular aquellos que lo hacían todos los fines de semana, o de disminuir sus compras de ropa o electrodomésticos, se empezaron a dar cambios en cuanto al modelo de país de referencia de los argentinos.

Entre los hallazgos singulares del estudio de CCR, se destacó la aparición de una mayor «simpatía» hacia Chile y Brasil.

En años anteriores, al responder la pregunta: “¿A qué país le gustaría que se pareciera la Argentina?”, los consultados se inclinaban por los europeos y los Estados Unidos. Sin embargo, en 2009, eliigeron a Chile y Brasil “como referencias de países con rumbo, con mejor distribución de la riqueza y con un plan”.

Pero además de ese cambio de paradigma, también se vislumbran alteraciones en el comportamiento personal de los argentinos pertenecientes a los distintos segmentos de la pirámide social.

“Me controlo bastante, antes era más indiscriminado. Si quiero puedo, pero es como que uno está más cauto, más temeroso”, confesaron los encuestados pertenecientes al segmento clase media.

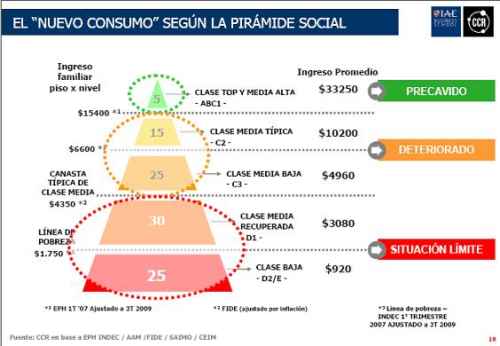

Para CCR los integrantes de este estrato de la pirámide social lo conforman quienes perciben un ingreso promedio mensual que se ubica entre los $4.960 y 10.200 pesos.

Para ellos, el cambio de hábito tiene que ver con un consumo más restringido, por ejemplo, a la hora de renovar el auto o de concretar una mudanza.

En tanto los niveles socioeconómicos de menor poder adquisitivo hablan de cambios que tienen que ver con un recorte mucho más abrupto de gastos. Son aquellos cuyos ingresos rondan entre los $920 y $3.080 (clase media recuperada).

“Lo justo y necesario”, es la frase que mejor define su comportamiento. Reconocen que lo importante es asegurar las necesidades básicas, y tratan como sea de no caer por debajo de la línea de pobreza.

Mejora de expectativas

Aunque lo ideal sería haberlo achicado, el hecho de no haber incrementado el nivel de endeudamiento es una buena noticia para los expertos.

Además, según señalaron en PWC, todo el sistema financiero temía que en 2009 se iba a incrementar fuertemente la morosidad, algo que finalmente no ocurrió.

“Se deterioraron las carteras pero no a los niveles que se preveían inicialmente. Además, trimestralmente hubo una evolución menos negativa en cuanto a la calidad crediticia. Eso se da porque las familias pasaron del hiper-consumo casi exacerbado a uno más moderado”, comentó Casas Rúa.

Por otro lado, el hecho de que los bancos vuelvan a impulsar los créditos de largo plazo es de por sí una buena señal.