“Dólar para arriba, tasas para abajo. Dólar para abajo, tasas para arriba”. La frase no sólo era una de las primeras lecciones que aprendía cualquier principiante en los ‘80, sino que por mucho tiempo fue un verdadero mantra para los protagonistas de la city financiera.

En base a esta creencia basaban sus apuestas, su estrategia y análisis. El razonamiento era el siguiente: la tasa de devaluación y la de interés son dos caras opuestas de la misma moneda. Más precisamente de la moneda argentina. Y las dos tienden a arbitrarse mutuamente; es decir, a buscar un equilibrio.

De esta forma, si una de los dos se iba hacia un extremo, la otra compensaba. Cuando las tasas estaban muy bajas, la gente buscaba rentabilidad en el dólar. Y esa misma salida de depósitos llevaba a exacerbar la demanda por la divisa, que seguía subiendo. Hasta que en determinado momento la devaluación comenzaba a enlentecerse, ya que se equilibraba la balanza de pagos.

Mientras tanto, la propia salida de depósitos llevaba a lo bancos a ofrecer mejores tasas y los ahorristas, percibiendo que la paridad cambiaria ya había alcanzado su punto máximo, empezaban a verse nuevamente atraídos por la renta en pesos. Y comenzaba el camino inverso: un dólar que empezaba a avanzar más lento que la inflación, y tasas que iban subiendo.

Sin embargo, desde hace algunos meses, este principio está siendo cuestionado. Desde septiembre del año pasado, el dólar quedó planchado en una franja de entre 3,82 y 3,85, luego de haber tenido una carrera ascendente de casi un año. En ese contexto, en el que la tasa de devaluación empezó a quedar retrasada frente a la inflación, lo esperable según el enfoque clásico era una suba en los tipos de interés.

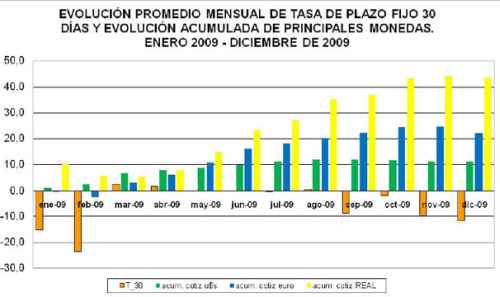

Pero no. La caída del tipo de cambio real coincidió con uno de los más fuertes desplomes de las tasas de interés de los últimos tiempos: de un nivel promedio de 14% a un 9,7% para la tasa del plazo fijo a 90 días, y todo en el lapso de cuatro meses. Y con el agravante de que la inflación fue en ascenso, con lo cual la caída real es mayor aun que la nominal.

Una situación bien diferente a la que se había producido, sin ir más lejos en 2008, cuando con un dólar que, aplastado por el Banco Central, retrocedía nominalmente, las tasas llegaban a pagar hasta 17%, ofreciendo una jugosa ganancia para quien medía su patrimonio en dólares y reeditando por varios meses la vieja “bicicleta financiera”.

En cambio, cuando parecía que algo similar iba a ocurrir a fin del año pasado, las tasas comenzaron a caer. ¿Por qué ocurrió esto? Para los economistas, básicamente, es el resultado de mucha oferta y poca demanda de dinero.

Hoy los bancos tienen en forma líquida un 37% de sus depósitos, un ratio que los expertos califican como muy elevado.

“El superávit comercial llevó a que se monetizara más la economía y empezaron a crecer los depósitos. Pero ocurre que los bancos, una vez que agotan la demanda de crédito del sector privado, no tienen a quién prestarle y colocan el dinero en Lebac”, explica Ramiro Castiñeira, analista de Econométrica.

En la visión de este economista, quien fija las tasas es, en definitiva, el Banco Central, ya que si las Lebac pagan un interés menor, los bancos ofrecerán esa tasa, restándole su margen de ganancia.“Entonces, sabiendo cómo es ese juego, una entidad financiera no tiene incentivos para ofrecer un interés más alto, y siempre va a otorgar un rendimiento que se ubique por debajo de las Lebac”.

Pero hay más razones, y tienen que ver con la diferencia entre las tasas que los bancos cobran por prestar y las que pagan por recibir depósitos (el spread, en la jerga bancaria).

Según Pablo Schiaffino, economista jefe de la consultora Chi Square, el margen es tan elevado que termina generando una liquidez mayor a la que los bancos desearían tener.

“Hoy si una empresa pequeña o mediana quiere tomar un crédito para comprar maquinaria puede encontrarse con que le piden 35%. Y ante esas tasas, lo que termina pasando es que el público no toma deuda”, explica.

Como al mismo tiempo el dólar perdía el atractivo, la gente siguió colocando el dinero en plazos fijos durante los últimos meses. Entonces –agrega Schiaffino- en esa situación los bancos se encuentran con que tienen dinero que no saben a quién prestarle, y eso lleva a que ofrezcan tasas muy negativas, varios puntos por debajo de la inflación.

“La verdad es que en este momento lo peor que se puede hacer es poner el dinero en un plazo fijo: el ahorrista no le gana a la inflación ni al dólar”, agrega.

Un rebote en dupla

Pero la economía es dinámica, y en pocos meses hubo cambios en las expectativas, tanto dentro como fuera del país. Una mezcla de motivos políticos y financieros están haciendo que la tasa de devaluación comience a tomar velocidad.

Con un dólar que se recupera en el mundo, más una inflación creciente en la Argentina y el ruido político respecto de las reservas del Banco Central, la expectativa de devaluación ya se ubica en 10% anual, contra el 8% de tres meses atrás.

¿Y las tasas? Los expertos creen que en las próximas semanas podría venir un rebote. Es decir, así como en el último trimestre de 2009 dólar y tasas bajaron juntos, ahora ambos volverían a subir en yunta.

Pero…¿no era que las tasas no podían subir porque los bancos tienen mucha liquidez? Sí, pero de todas formas los expertos creen que el rebote está justificado. Para el titular de Econviews, Miguel Kiguel, la clave está en que el mercado financiero tratará de evitar una dolarización masiva.

“Yo creo que el movimiento depende de qué es lo que empieza a desequilibrar la balanza entre dólar y tasas. Si es el tipo de cambio, cuando el dólar empieza a subir las tasas también tienen que ir hacia arriba. Porque si no ocurre eso, la gente se dolariza. Hasta que se llega a un equilibrio”.

Lo que todavía no está claro es cuál es la fuerza que puede tener ese rebote, que estará influido tanto por la devaluación como por la inflación esperada. Para Leonardo Chialva, analista de Delphos Investments, el actual nivel de tasas pasivas llegó a su piso. “Pienso que un nivel de 13% para el plazo fijo de corto plazo es posible, en este contexto macroeconómico”, señala el analista, para quien el verdadero atractivo está en los rendimientos de los bonos.

Por lo pronto, ya es inocultable un enlentecimiento en el flujo de dinero que va hacia los depósitos. El proceso comenzó a ser visible en enero, con la polémica sobre las reservas del Banco Central como ruido de fondo, y en los primeros días de febrero hubo apenas un 0,2% de incremento en los depósitos.

En el sistema financiero todavía no hay inquietud, dada la alta liquidez, pero esta situación es interpretada como una señal clara de que las tasas pierden atractivo.

Caminos que se bifurcan

Pero claro que el análisis correcto no tiene que mirar sólo las tasas nominales sino las reales. Y, en ese sentido, se puede esperar que en el mediano plazo se rompa la situación “anormal” que vive hoy el mercado y que se vuelva a una situación tradicional de “dólar que sube y tasas que bajan”.

Varios expertos ven este escenario como el más probable. Por un lado, porque la inflación y la situación externa pondrán más presión para una deslizamiento más rápido en la paridad cambiaria. Y, por otra parte, el contexto inflacionario puede agudizar la tendencia a que las tasas sean negativas en términos reales.

“Hay varios fenómenos que se cruzan, y uno de ellos es la aceleración de la inflación, que hace que los rendimientos reales caigan y, por lo tanto, el apetito de los inversores también disminuya”, explica Ricardo Delgado, titular de la consultora Analytica.

Pero agrega que, antes de que se llegue a esa situación, no es descartable que durante un lapso de algunos meses ocurra lo opuesto. La explicación es que la necesidad de absorber el ingreso de dólares que se espera por la exportación agrícola obligará a volcar pesos en el mercado, y eso llevará a una suba de las tasas cuando el Central busque esterilizar esa liquidez.

Menos dólares en el portafolios

Mientras tanto, lo que está claro es que tanto comprar dólares como colocar a plazo fijo implica una pérdida para el ahorrista, porque ambos evolucionan por debajo de la inflación.

Esa no es una situación nueva. Pero hay otra que sí lo es: ahora los plazos fijos también pierden contra el dólar.

Es decir, para el ahorrista que en el momento de llevar su dinero al banco hace mentalmente la conversión monetaria para verificar si su patrimonio medido en dólares se mantendrá (o sea, la gran mayoría de los depositantes), hay una novedad desagradable.

Hoy la tasa del plazo fijo a 90 días deja una pérdida de 8,5% contra una inflación esperada de 20%. Y para el que mide su patrimonio en dólares, deja una pérdida de 1% (con una devaluación estimada de 10%).

Es una situación diferente a la que había hace apenas tres meses. En noviembre pasado, la tasa dejaba pérdida de 3% (con una inflación que se estimaba en 15%) y, medida en dólares, daba una ganancia de 3% (con una devaluación estimada de 8%).

¿Cuánto tiempo durará este fenómeno? Los analistas creen que difícilmente hay rentabilidades positivas al menos durante todo este año.

“Salvo para los inversores más sofisticados, que hacen coberturas en el mercado de futuros, no hay posibilidades de hacer ganancias”, dice Castiñeira, para quien sólo puede darse una suba real de las tasas en caso de una salida fuerte de capitales.

“Pero no es el escenario que estamos previendo”, aclara, y recuerda que en enero, pese a la complicaciones en el plano político, el Banco Central compró u$s922 millones.

En la misma línea, Schiaffino afirma que no hay condiciones en el mercado como para pensar que la actual tendencia pueda tener un cambio en el corto plazo.

“La verdad es que la inflación de enero sorprendió por lo alta, y obliga a recalcular al alza todas las proyecciones. De manera que, hasta que haya un cambio de expectativas sobre la evolución de la economía, las tasas de los plazos fijos van a seguir siendo muy negativas, con un dólar que empieza a moverse un poco más rápido”, dice el analista de la consultora Chi Square.

La gran incógnita ahora es cuál será la reacción de los ahorristas cuando empiecen a tomar conciencia de que su patrimonio se deteriora, así lo midan en dólares o lo comparen contra la inflación.

En este sentido, la expectativa está puesta en cómo incidirá la declarada intención de la nueva presidenta del Banco Central, Mercedes Marcó del Pont, de promover una baja en las tasas activas para incentivar el crédito al sector productivo.

El primer informe monetario que la entidad realizó bajo la nueva gestión indica que la liquidez del sistema bancario se mantuvo estable en enero. Los depósitos en moneda nacional aumentaron 2,1%, y los préstamos, que continuaron motorizados por el sector de consumo, subieron un 1,5% mensual, lo que implica un crecimiento anual de 11,5%.

Pero, claro está, todo esto puede cambiar dependiendo de las medidas impulsadas desde el Gobierno.

La suave pero continua demanda de dólares en el mercado minorista, sumada al frío que está llegando a los plazos fijos, da una pauta respecto de cuál puede ser el futuro.