En su versión 2009, la temporada otoño invierno del mercado laboral argentino se viene con importantes cambios tanto del lado de la oferta como de la demanda, producto de la crisis financiera mundial y de la desaceleración de la economía local.

Y el escenario actual y venidero lo ilustra el nuevo informe de SEL Consultores: su Encuesta de Clima de Negocios del primer trimestre -relevada en 156 empresas líderes y medianas que ocupan más de 180.000 personas- señala que la medida más extendida, que explica el nulo crecimiento previsto para este año de la dotación, es el congelamiento de vacantes y la suspensión de contrataciones.

Esta opción está vigente en casi dos tercios (69%) de las empresas. Es una extensión significativa respecto del mes anterior, cuando comprendía el 45% de las compañías.

De acuerdo con el estudio, otras medidas de ajuste de la demanda de trabajo será:

A la pregunta acerca de cómo evolucionará la dotación de personal en los próximos seis meses, un 37% de los empleadores respondió que disminuirá, un 59% que se mantendrá igual y sólo un 3% aseguró que aumentará.

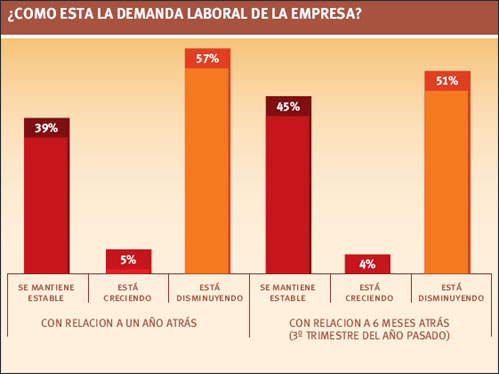

Y -tal como muestra el gráfico a continuación- los empresarios también describieron la situación del empleo en sus organizaciones respecto al 2008:

Consultadas sobre las causas de la reducción de la demanda laboral, el 59% de las compañías participantes lo atribuyó a factores propios del país mientras que el resto (41%) a la crisis internacional.

Nuevo escenario para negociar subas

“Distinto del ciclo expansivo que vivió la Argentina entre 2004 y 2008, la negociación salarial de este año se hará en un escenario de ajuste del mercado de trabajo. De una situación de pleno empleo en el sector formal, expresada en demanda laboral insatisfecha, se ha pasado a una de estancamiento, con tendencia progresiva a la disminución de la demanda”, destaca el informe de SEL Consultores.

Y a continuación señala que el cambio de tendencia comenzó a hacerse manifiesto después del cierre de la ronda salarial de 2008 y que en el tercer trimestre casi no se crearon nuevos puestos.

De hecho, en el cuarto trimestre, los dudosos datos de recuperación parcial del empleo del INDEC (aún así con una tasa inferior a la mitad de la lograda en los cuatro años precedentes) muestran como contrapartida, por primera vez desde 2003, un significativo aumento de la informalidad laboral.

Al respecto, el estudio llevado a cabo por la consultora que dirige el economista Ernesto Kritz enfatiza que “el freno cuantitativo, y también la posible reversión de la tendencia de la calidad de la ocupación, indican que estamos en un nuevo ciclo, esta vez bajista, en el mercado de trabajo.”

El estancamiento del empleo en el sector formal es efecto de una combinación de medidas de ajuste, algunas vigentes, otras prontas a entrar en vigencia, y otras en estudio.

Cambia la relación de fuerza

La coyuntura lleva así a un cambio en la capacidad de negociación de las partes, disminuyendo la de los sindicatos en comparación a la que mostraron hasta el año pasado. Al menos esta es la percepción de las empresas relevadas.

En la encuesta sobre la ronda salarial de 2009, recién realizada por SEL Consultores en 120 firmas líderes con personal dentro de convenio, más del 60% opina que los sindicatos reducirán sus demandas para preservar el empleo.

Aún así, las empresas esperan recibir demandas de alza salarial cercanas a 20%. Estas demandas están casi 9 puntos por debajo de los aumentos percibidos por los asalariados privados en 2008.

Según aclaran desde SEL, “esta moderación nominal, sin embargo, no modificaría sustancialmente el criterio usado por los sindicatos para su formulación, ya que están basadas más en la inflación pasada (que las compañías estiman en 22.5%) que en la inflación esperada para este año (15 por ciento).»

El trabajo, a su vez, hace hincapié en que las empresas están dispuestas a ofrecer un incremento salarial del orden de 15%, con poca dispersión entre sectores, lo que está en línea con la inflación que calculan para este año.

Más significativo, tal vez, los empleadores confían cerrar la negociación en una cifra muy cercana a su oferta. De ser así, cambiaría el criterio para la determinación de los salarios (ya no sería la inflación pasada sino la esperada), lo cual, de verificarse, reflejaría en efecto una modificación en la capacidad de negociación de las partes.

Se estanca el salario real

Esto no significaría necesariamente una pérdida de salario real por hora trabajada, pero sí un estancamiento del mismo, advierte el informe. La evolución de la masa salarial –y por ende del consumo de los asalariados- pasaría a depender casi enteramente del comportamiento del empleo.

Aunque conscientes de la importancia de mantener el empleo –no sólo por razones éticas y sociales sino por el interés de preservar su capital humano- las empresas son renuentes a firmar compromisos en ese sentido.

De hecho, de acuerdo con SEL, sólo una de cada cuatro estaría dispuesta a incluirlo en el convenio colectivo, y otra más firmaría pero con una cláusula de salvaguardia. La otra mitad haría lo posible, pero sin obligarse como parte del convenio.

Al respecto, desde la consultora remarcan que «si bien el cambio de ciclo en el mercado laboral hace plausible la hipótesis de un aumento de salarios en línea con una inflación esperada del 15%, de ningún modo debe descartarse que, siendo éste un año electoral, la pérdida en la capacidad de negociación de los sindicatos en ese terreno, pueda compensarse con su peso político, que aún puede haberse acrecentado, al menos en su relación con el Gobierno.»

Y añaden: «La pregunta, por consiguiente, es qué efecto tendrían sobre el empleo alzas de salarios mayores a las que las empresas esperan conceder.»

Proyecciones para el segundo semestre

El trabajo de SEL advierte que en la situación previsible para el próximo semestre –y posiblemente para la última parte del año también- es difícil evitar alguna disminución de la ocupación, incluso si los aumentos de remuneraciones que se acuerden estuvieran por debajo de los ofrecidos ahora por las empresas.

Y a continuación detalla:

* Antes del inicio de la ronda salarial, debe recordarse, el 14% de las compañías prevé recortes de sus dotaciones. Con un incremento de salarios del 15%, como el que confían cerrar, la proporción que disminuiría su dotación sería de 17%, es decir tres puntos por encima de la actual.

* Pero si los salarios crecen 20% -esto es el porcentaje que las compañías estiman que demandarán los sindicatos- la proporción que reduciría el empleo subiría a 36%; y si el aumento salarial fuera de 25%, un nivel parecido al de los años anteriores, el 42% de las empresas disminuiría su dotación.

* No se trata sólo de la extensión de la medida sino de su intensidad. Con una hipótesis de incremento de salarios de 15%, en la mayoría de las firmas que reducirían el personal, se vería afectado menos de 10% de la dotación (aún así, una situación muy difícil para los involucrados en un mercado con suspensión de incorporaciones); pero no más de 1% de las empresas indica que los despidos superarían el 10%. El efecto sobre el empleo total (de la muestra relevada) sería de aproximadamente 1 por ciento.

* En cambio, con un alza de los salarios de 20%, las desvinculaciones sobrepasarían el 10% en el 15% de las empresas, con un impacto sobre el empleo total (de la muestra) cercano a 3%; y si el aumento de las remuneraciones fuera de 25%, esta situación se produciría en el 18% de las compañías, con una caída en el empleo total (de la muestra) de más de 3 por ciento.