Desde principios de año, los volúmenes de crédito operados por los bancos están virtualmente estancados, en particular en el segmento de personas físicas.

De acuerdo a la información que habitualmente suministra el Banco Central, los préstamos destinados al sector privado se incrementaron apenas el 3%. En este contexto, los tomados por las familias sólo crecieron el 1,6%, en tanto que los orientados a empresas avanzaron el 4,6 por ciento.

Demás está decir que estas variaciones son sustancialmente inferiores a las correspondientes en igual lapso del año anterior, pues en ese entonces el volumen de los personales había crecido un 20% y los comerciales el 7,6%, por lo que el total se incrementaba un 13,6 por ciento.

Los motivos de la desaceleración se pueden atribuir directamente a:

* El elevado costo financiero que se aplica a los préstamos

* Elevada precaución por parte de los potenciales tomadores debido a la mayor incertidumbre pre y post electoral.

* El menor nivel de actividad económica

* Desaceleración del ritmo de crecimiento de los depósitos

* Políticas más conservadoras por parte de los bancos ante el incremento de la mora

Según Gustavo Giraldez, director de Notibancos.com, en este momento, la línea de préstamos personales está en franca retracción, se siente el deterioro en el bolsillo de la gente, sobre todo “le hace ruido” cuando escucha hablar de inflación.

Para Aldo Abram, director General de Exante, “un punto muy importante a tener en cuenta es que se desaceleró el ritmo de los depósitos, que es el insumo de los créditos”.

“Todos tienen en claro la situación global de la economía; en la escala de valores prioriza las necesidades primarias básicas y deja para más adelante el préstamo personal o la tarjeta de crédito. No hay voluntad de endeudarse”, agregó el CEO de Notibancos.

“También es cierto que en lo que va del año tuvimos un período de mayor incertidumbre por las elecciones, que hizo que los bancos prefieran tener mayor liquidez”, explicó Abram.

“Los bancos, por su parte no están buscando crecer en cartera de clientes, sino que desean profundizar lazos crediticios con los clientes propios en el segmento de renta media y alta, que son los más redituables. Las tasas bajaron unos 20 puntos básicos en los últimos meses, pero la demanda no se reactiva”, concluyó Giraldez.

Según explica la consultora Finsoport, los préstamos del sistema bancario se encuentran virtualmente “en estado vegetativo”. La desaceleración en el ritmo de otorgamiento de los créditos personales es parte de una cifra cercana a los $30.000 millones que, según dicha consultora, el sistema financiero dejó de prestar. De ese total, los vinculados con los consumos durables resultaron ser los más afectados.

Del lado de las entidades, este estancamiento en las colocaciones no las tomó por sorpresa, tal cual lo confirma el gerente de una sucursal de un banco privado nacional, quien en estricto off de record, le confió a iProfesional.com que el presupuesto para préstamos personales de este año es apenas el 40% respecto al del año pasado y cuatro veces menos respecto al de hace dos años.

Un informe de Notibancos.com explica que este freno al crecimiento en las colocaciones se produce pese a que “se observan algunos bancos que tienen una baja relación, menor al 30%, entre la cantidad de préstamos otorgados con la cantidad de cajas de ahorros”.

“Evidentemente hay precaución por parte de las entidades y prudencia por parte de los tomadores», dijo el ex presidente del Banco Central Rodolfo Rossi.

Cada cual atiende su juego

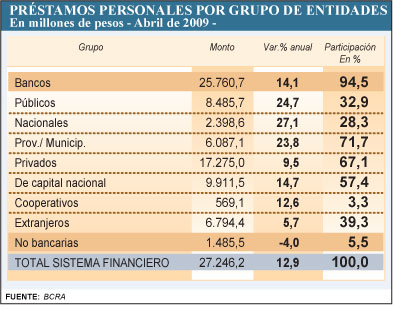

De acuerdo a lo que surge de las estadísticas del Banco Central recientemente difundidas, que incluyen la situación de las entidades que componen el sistema financiero argentino, el volumen de esta línea al mes de abril de este año sumaba $27.246 millones.

De ese total, el 94,5% era colocado por bancos y el resto por entidades no bancarias. Del monto que corresponde a los primeros, las dos terceras partes son canalizadas por el sector privado, en especial por los bancos de capital nacional y cooperativos (60,7%) y el complemento por entidades extranjeras.

De la comparación anual surge que el monto global se incrementó un 12,9%, esto es sustancialmente por debajo de la inflación del período. Lo relevante en la comparación dinámica es que los bancos oficiales fueron los que más crecieron, con cifras que duplican el promedio general.

En particular, se destaca la evolución de los bancos oficiales de alcance nacional (en clara alusión al Nación), que crecieron un 27%. Por el lado de los privados se observa una clara diferenciación entre los de capital nacional y los extranjeros, pues los primeros incrementaron su volumen en cerca del 15% en tanto que los de capital foráneo sólo lo hicieron a una tasa inferior al 6% anual.

Esta clara diferenciación entre los diferentes segmentos llevó necesariamente a un cambio en la estructura porcentual del sector. Así, los bancos oficiales ganaron casi tres puntos de participación en el total a expensas de los extranjeros y de las no bancarias.

¿Quién es quién entre los bancos?

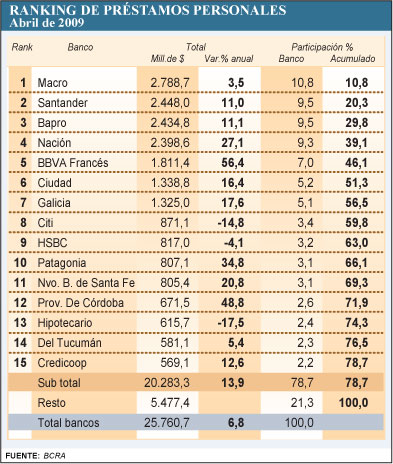

El ranking de préstamos personales es encabezado por el Macro, con una cifra que ronda los $2.800 millones. Con este total, mantiene una participación superior al 10%, pese a que en el último año apenas creció un 3,5 por ciento, levemente por debajo del promedio del mercado.

Si se considera al Macro consolidado, que surge de sumar a dicha entidad al Banco del Tucumán y el Nuevo Banco Bisel, el monto total asciende a $3.859 millones, por lo que su penetración se elevaría al 15 por ciento.

Un renglón más abajo se encolumnan el Santander, el Bapro (Provincia de Buenos Aires) y el Nación, que en promedio administran una cartera de $2.400 millones, con una participación del orden del 9,4 por ciento.

Posteriormente se encolumnan el BBVA Francés (7% el total) y el Ciudad, con el 5,2%. Entre estas seis entidades se distribuye más de la mitad de las colocaciones.

Respecto de la evolución de cada entidad a lo largo del año bajo análisis, se destaca por un lado el fuerte avance del BBVA Francés y del Córdoba, con incrementos del orden del 50 por ciento. En sentido inverso, es interesante apuntar la fuerte contracción registrada en el volumen del Hipotecario y del Citi.

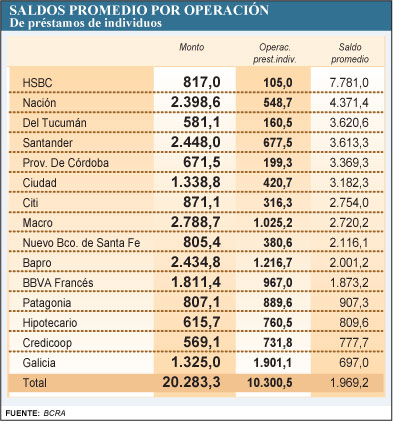

Otro punto que conviene analizar es el monto promedio por entidad. En tal sentido, se destaca el HSBC, pues es del orden de los $7.800. Con esta cifra supera largamente al Nación y al Del Tucumán. Los bancos con los promedios más bajos son el Credicoop y el Galicia, con una media del orden de los 700 pesos.

Las tasas de interés por entidad

Respecto a las tasas de interés, pese a que en los últimos meses se registró una caída de los valores, el segmento de las entidades que ocupa los primeros lugares del ranking mantiene niveles que, libres de otros cargos, oscilan entre el 24,5% para el caso del Nación y del 55% para el Hipotecario. Esta diferencia puede justificar la diferente evolución de un y otro banco.

Quienes pagan y quienes no

Un reciente informe de la autoridad monetaria explicó que la mora por préstamos al consumo es del 6,1%, en tanto que para las familias alcanza al 5,4 por ciento.

Estos valores vienen en pleno ascenso, ya que el último año se registró un fuerte incremento de la cartera irregular del segmento consumo. Que en algunos casos supera el 110%, como es el caso del Santander. También son importantes las subas del Galicia y del BBVA Francés.

Las carteras más comprometidas son las del HSBC y del Hipotecario, con niveles que van del 8 al 9% del total de financiaciones y las más sanas las del BBVA Francés y del Nación. En el caso de este último, se registró una leve baja en el término de un año, pero tal vez el caso más impactante es el del Ciudad que la redujo en un 20 por ciento.

Los efectos de la mora en las cuentas de los bancos

Con el virtual estancamiento de los saldos de nuevos créditos se produce, casi naturalmente, el incremento de la morosidad. Es que esta suele ser muy baja en los primeros meses y comienza a avanzar en la medida que los préstamos maduran.

“Las entidades especializadas en banca de personas, están viendo como lentamente comienzan a deslizarse ascendentemente la curva de morosidad, prenden luces amarillas en señal de atención”, explicó Giraldez a iProfesional.com, en exclusiva.

Desde el propio Banco Central reconocen que “si bien aún se ubica en niveles moderados, continúa verificándose cierta materialización del riesgo de crédito de las familias y de las empresas”.

No obstante, la entidad comandada por Martín Redrado explicó que “el grado de cobertura de financiaciones irregulares con previsiones continúa siendo elevado (116%), mostrando una leve caída en 2009 producto de la mayor morosidad de la cartera de financiaciones al sector privado”.

Ante una situación que puede convertirse en un problema, los bancos se las ingenian para implementar nuevas acciones para evitar que sus clientes entren en mora, apenas producido el vencimiento.

Es que ante el avance de este verdadero calvario, tiene para los gerentes de riesgo y de crédito un lado sumamente costoso, ya que deben destinar cantidades crecientes de dinero para constituir las denominadas previsiones, que pueden, ante la falta total de pago, convertirse en los denominados “cargos por incobrabilidad”, con su reflejo negativo en las cuentas de resultados.

“A mayor mora, mayor necesidad de constituir previsiones y eso es lo que se trata de evitar”, explica la gerente de riesgo de uno de los más importantes bancos privados nacionales.

Los plazos contemplados por la autoridad monetaria indican que pasado el límite de los primeros 30 días, el deudor automáticamente comienza su “descenso a los infiernos”, según graficó el gerente de un banco privado nacional líder. Cuando se lo categoriza de esa forma, el banco se ve obligado a aumentar sus previsiones hasta el 5 por ciento.

En la medida que el deudor se retrasa en regularizar su situación, su situación empeora, como también el porcentaje de previsionamiento que determina el Central, que llega al 100% del monto adeudado cuando se lo califica como irrecuperable y en ese momento es cuando se formaliza el quebranto. Ello explica todo el arsenal de medidas que implementan en pos de que sus clientes regularicen su situación.