Los alquileres de oficina se hicieron eco de la crisis global y la renegociación de los contratos toma cada vez más protagonismo en las áreas de presupuesto de las grandes compañías.

Cada vez hay más empresas que se replantean si les resulta conveniente pagar sumas abultadísimas por conservar el status que le da determinada ubicación, y empiezan a mirar otras zonas más alejadas, si eso les permite ahorrar anualmente una buena suma de dinero.

La tendencia fue confirmada en un informe de Cushman & Wakefield, una consultora que es tomada como referente a nivel internacional, quien realizó un relevamiento sobre los alquileres en todo el mundo y destacó que en la Argentina se espera que los valores de las locaciones disminuyan en 2009, como consecuencia de la desaceleración económica y de la mayor incertidumbre.

En este sentido iProfesional.com dio cuenta, en un reciente artículo, del fenómeno que se viene registrando en el mercado local. Esto es, la renegociación de todo tipo de contratos de locación, al verse los inquilinos imposibilitados de pagar cifras similares a las de años anteriores (ver nota: «Renegociar y dar de nuevo»: se ajustan precios a la baja y se reven condiciones de alquiler).

Claro está, que esta tendencia no sólo se da en el mercado doméstico sino que replica lo que ocurre, en mayor o menor medida, en el resto de los países. «El 2008 fue un año de cambios decisivos en el mercado ocupacional global. Los alquileres aumentaron apenas un 3% en todo el mundo, un porcentaje significativamente menor que el de 2007 (14%), que constituye el menor índice de crecimiento desde 2004», explicaron.

Cómo será el año

En términos generales Herman Faigenbaum, director general de C&W en Buenos Aires, explicó que “estamos comenzando a ver un lento incremento en la tasa de vacancia, mientras que los precios de alquileres ya dejaron de aumentar».

Es claro que el mercado inmobiliario también padece la crisis general, la incertidumbre provoca demoras en algunas decisiones y la suspensión de ciertos proyectos.

«Está cambiando la tendencia que caracterizó al mercado de oficinas por varios años, es decir, vacancia en baja y valores de alquiler en alza», explican en el informe. Ahora, se incrementa lentamente la tasa de disponibilidad a raíz de dos situaciones:

* La salida de inquilinos de edificios existentes

* La dificultad de ocupación de los nuevos desarrollos

En este contexto, los más perjudicados serán los mercados nacientes, donde se localizan buena parte de los edificios en construcción y en proyecto, zonas aún no consolidadas que se verán más afectadas por la caída en el nivel de actividad.

El nuevo stock proyectado de oficinas total para el año 2009 es de 266.000 m2 útiles, 176.000 m2 clase A y 90.000m2 clase B.

Los valores de alquiler promedio para oficinas clase A, según el informe, alcanza los u$s36 por m²/útil/mes. El índice de vacancia – si bien registra valores aún bajos – aumentó al 5% a finales de 2008 y marcó así la mayor tasa desde 2005.

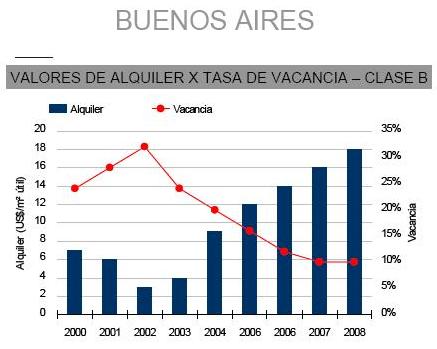

Las oficinas emplazadas en edificios clase B denotan precios de alquiler inferiores y tasas de vacancia muy superiores a las correspondientes a edificios Clase A. Este mercado se encuentra ubicado mayoritariamente en la zona del microcentro. Muchos de ellos corresponden a edificios de valor patrimonial como entidades bancarias y sedes centrales corporativas.

Negociar a la baja

“Estamos notando que hay compañías no solo con propuestas de renegociación a la baja sino también con necesidades de reducción de espacios”, afirmó Juan Pablo Gutiérrez, especialista del mercado de Oficinas de Colliers International.

En cuanto a los precios, los descuentos van del 10% al 20%. Estos dependen de la ubicación, la vacancia del edificio, el estado de la unidad y la percepción del propietario de la crisis. “Entre tener el espacio vacío y bajar de precio, optan por lo segundo”, explicaron en la empresa.

Al mismo tiempo, es claro que en la celebración de nuevos contratos se logran mejores resultados -por el temor de muchos propietarios a no encontrar nuevas ofertas.

En este escenario de renegociación, aparecen algunos lugares como los más beneficiados. Ante la necesidad de reducir costos, la única alternativa es resignar ubicación.

Si bien las principales empresas siempre buscan las zonas Premium para oficinas AAA, como son Puerto Madero, Alem, Plaza Roma o el norte del Gran Buenos Aires, la situación económica abre la oportunidad a zonas más alejadas.

Los expertos consultados por iProfesional.com coincidieron en que la preferencia siempre está en las zonas claves, pero hoy el factor limitante es el precio. Si hay que reducir costos seguramente las empresas tendrán que resignar lugar para dejar de pagar cifras superiores a u$s30 el m2, e ir a uno que cueste 20 dólares.

Esto se logra por ejemplo yendo hacia el sur. Barracas hoy es una zona en desarrollo, pero años atrás no se contemplaba como posibilidad de relocalización para las grandes compañías”, explicaron en Colliers.

En LJ Ramos también mencionaron la zona sur, entre la Av. Ingeniero Huergo, Azopardo o Estados Unidos como una nueva opción. “Los valores se diferencian por zona y las renegociaciones también dependerán de eso. Pero la mudanza del AAA al A será lógica y vendrá acompañada de una migración hacia esos lugares”, comentó Papadópulos.

Por otro lado, destacó que la Zona Norte también será el eje de las próximas migraciones.

En estos últimos meses también surgieron otras alternativas, que son edificios clase B, ubicados en submercados nacientes: el edificio Zecat sobre Panamericana, uno sobre la avenida Huergo al cual se mudó la empresa EDS o el edificio Cruz de Malta en la zona sur de la ciudad, al cual se mudó el backoffice del banco HSBC.

Mercado mundial

Ningún mercado logró escapar a la desaceleración económica global en 2008. El rendimiento económico se deterioró claramente durante la última parte de ese año, que se reflejó en una disminución en la demanda de espacio de las empresas y en una posterior presión para que bajen los alquileres en el último trimestre.

Los mercados de oficinas emergentes tuvieron el mejor rendimiento en cuanto al crecimiento de los alquileres: Sudamérica y África & Oriente Medio registraron un crecimiento del 12% y del 9% respectivamente.

El repunte en la región de África & Oriente Medio fue impulsado por una importante demanda en Sudáfrica y Abu Dhabi, mientras que el rendimiento de Sudamérica fue apoyado por un crecimiento sólido, aunque lento, de los alquileres en los mercados de oficinas de Brasil y Colombia.

En Asia, se observaron los mayores índices de disminución en las locaciones a lo largo del año, y el crecimiento anual se redujo de un 25% en 2007 a apenas un 4% en 2008. Esto se debió principalmente a la caída de los mercados de Hong Kong, Tokio y Singapur.

En el nuevo escenario, las ubicaciones más costosas del mundo son:

La situación en América

Sudamérica superó el promedio regional, con aumentos del 12% en los alquileres a lo largo del año, mientras que en Norteamérica los principales mercados de Canadá y los Estados Unidos tuvieron un rendimiento estable, con aumentos del 6% y del 4% respectivamente.

Al igual que en muchas partes del mundo, durante la primera mitad de 2008, los pilares del mercado, es decir, la oferta y la demanda, mantuvieron valores estables y en aumento, pero a medida que avanzó el año, se observó una disminución en los requerimientos de espacio de las empresas en la mayor parte de la región.

En Sudamérica, el crecimiento fue impulsado por el notable crecimiento observado en Brasil. Tanto en San Pablo como en Río de Janeiro, se produjeron importantes aumentos en los alquileres a lo largo del año, en Río de Janeiro, los alquileres aumentaron aproximadamente un 30%. Los índices de absorción se mantuvieron en niveles récord y, si bien aumentó el número de proyectos de oficinas terminados respecto del año anterior, los mercados igualmente se caracterizaron por una escasez de espacios Clase A.

México y Colombia tuvieron un buen rendimiento, con un crecimiento en los alquileres del 9% y del 20% respectivamente. El mercado de Bogotá, en particular, se caracterizó por la escasez de espacios Clase A y el más alto nivel de absorción durante cinco años. Como resultado directo del desequilibrio en el mercado, la actividad desarrollista aumentó durante el año y la vacancia comenzó a crecer, aunque a niveles todavía bajos.

El mercado estadounidense demostró una caída gradual a lo largo del año, pero en el último trimestre, se observó un aumento significativo en la cantidad de bajas en el empleo, que tuvo su correlato en una marcada reducción en la demanda de espacio de las empresas.

Oficinas en Europa

El crecimiento de los alquileres en Europa creció apenas un 2% respecto del año anterior, dado que la actividad en el mercado de ocupantes disminuyó.

La mayoría de los mercados de oficinas europeos se mantuvieron bien y, en general, se caracterizaron por la falta de oferta de buena calidad y por una actividad estable de los ocupantes.

No obstante, se observó un giro en la última parte de 2008, cuando todos los mercados, en mayor o menor medida, quedaron expuestos a la desaceleración económica global. La actividad de los ocupantes disminuyó, a medida que los ocupantes corporativos comenzaron a prestar cada vez más atención a los costos. Asimismo, la oferta comenzó a aumentar, aunque a un ritmo lento, debido a una combinación de finalizaciones de desarrollos crecientemente especulativas y a cierta actividad de subalquiler.

El mercado de Central London fue el primero que reveló una marcada caída, dado el dominio de los sectores de servicios bancarios y financieros en los mercados de la City y los Docklands, específicamente. Las condiciones del mercado se debilitaron durante el año y la actividad de captación disminuyó.

Los alquileres preferentes disminuyeron un 19% a lo largo del año en el submercado de la City y, en el del West End, donde los alquileres eran notablemente más altos, disminuyeron un 23%. Los alquileres en Oslo disminuyeron un 15% a medida que la desaceleración económica se exacerbó por la disminución en el precio del petróleo durante el año.