Si la decisión de la Corte de los EEUU de no tomar el caso argentino es justa o no, ! es irrelevante. Hablar de extorsiones o buscar culpables entre quienes implementaron el megacanje o el blindaje es simplemente infantil, como un chico al que retan, lo ponen en penitencia y sigue haciendo caprichos. Lo concreto es que, sea cual fuere el fin de una negociación con los holdouts, el Banco Central tendrá muchos menos dólares de lo que se esperaba en un muy breve lapso. Como si esto fuera poco, las inusuales lluvias han hecho que no se pudiera levantar una parte importante de la cosecha de soja. Menos dólares de lo que se estimaba por el lado del campo, y muchos menos por el lado de la resolución de la Corte de los EEUU. ¿Y ahora? Una nueva devaluación es inevitable. ¿Por qué?

La devaluación de comienzos de año no fue planeada sino que el mercado forzó al gobierno a devaluar. Y ahora sucederá lo mismo, aunque probablemente con más violencia. Ya estamos prácticamente en 13 pesos por dólar. ¿Alguien en su sano juicio cree que la caída del peso terminará e! n este nivel?

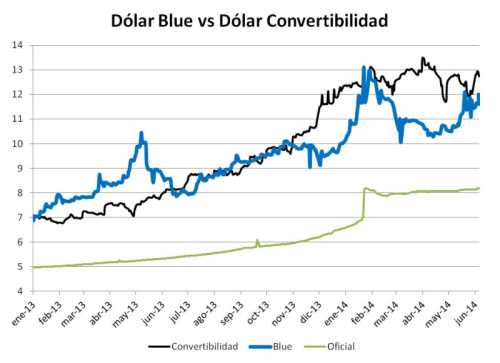

Repasemos cómo viene funcionando la relación en t re Reservas y Base Monetaria como indicador de hacia dónde va el dólar:

Pareciera que el Dólar Blue no tiene «tanto espacio más» para subir. Pero pensemos qué pasará de acá en más, con diferentes escenarios. ¿Cuántos miles de millones de dólares perderá el Banco Central con esta resolución? Y por otra parte, ¿cuántos pesos podrá seguir absorbiendo mediante las Lebacs?

Dólares que se van:

Además de los 1300 millones que habría que pagar con cierta urgencia, tenemos que sumar lo que se acordó pagar con el Club de París. Pero el problema no son sólo los fondos buitres, sino todos aquellos bonistas que no habían ! acordado con el país y que estaban a la espera de lo que sucediera con los fondos buitres. Estos representan aproximadamente unos 15.000 millones de dólares extra. Por último, sobre mojado llovido: las lluvias no dejan levantar la cosecha y entrarán menos dólares de lo previsto por el lado del campo. ¿Algo más? Si: la tensión en Irak está haciendo que el petróleo suba. Y nosotros importamos combustibles. Trifecta en contra.

En un escenario «favorable» el BCRA perderá unos 2000 millones de dólares en los próximos dos meses.

Pesos que vuelven a la Base Monetaria:

El BCRA emitió Lebacs por 80.000 millones de pesos desde enero y el total emitido asciende a 180.000 millones de pesos. ¿Alguien cree que va a poder refinanciar a las actuales tasas? No. Asumamos que no consigue refinanciar un cuarto de la emisión. Eso implica 45.000 millones de pesos de nuevo en la Base Monetaria.

Por último, no olvidemos que el BCRA tiene su activo las Re! servas en dólares y que estas rinden apenas un 0,50% aproximadamente. Por otro lado, en su pasivo tiene además de la Base Monetaria las LEBACs, por las que paga un 27% anual. Con menos Reservas, el BCRA tiene cada vez más un incentivo a devaluar el peso para licuar su propia deuda en LEBACs y no terminar con un Patrimonio Neto que se achica día a día.

Teniendo en cuenta el incentivo del BCRA a devaluar (por la propia absorción de pesos) y si agregamos que podemos tener 45,000 millones de pesos extra en la Base Monetaria y 2,000 millones de Reservas menos en el BCRA, el dólar convertibilidad iría hacia 15,40. Hacia allá vamos, al menos.