Los inversores tienen motivos más que suficientes para festejar. Razones no les faltan, tras las fuertes ganancias que se generaron a lo largo de estos meses.

Sucede que, luego de más de un año de lidiar con valores deprimidos, y de hacer apuestas meramente defensivas para no perder contra la inflación, todo indicaría que el mercado ya “está en orden” y ahora es el turno de celebrar… o al menos eso parece.

Plazos fijos que dejan rendimientos dolarizados de dos dígitos, bonos que suben hasta 7% en un día, un índice bursátil que en un año saltó de 820 hasta 2.300 puntos, son algunos de los tantos ejemplos.

Parece mentira pensar que fue hace apenas un año que los inversores, sumidos en la más absoluta depresión, desarmaron todo tipo de tenencias y se refugiaron en el billete verde. El mismo que ahora han dejado de lado.

Pero cuidado, porque la historia reciente dejó algunas lecciones que conviene recordar.

En especial aquella que dice que, cada momento parecido al actual (como lo fue en su entonces el canje de una deuda en default) fue precedido por uno de euforia, al que poco tiempo después le siguió uno de gran caída del mercado, que hizo evaporar los buenos resultados anteriores.

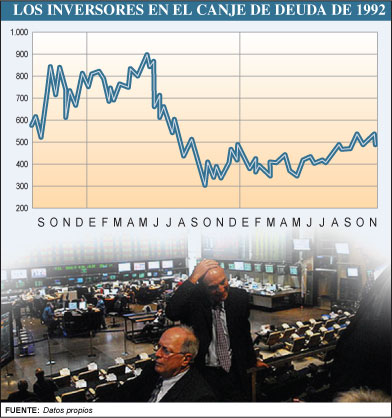

El siguiente gráfico permite apreciar lo sucedido en 1992, tras la reestructuración general de deuda realizada en el marco del Plan Brady:

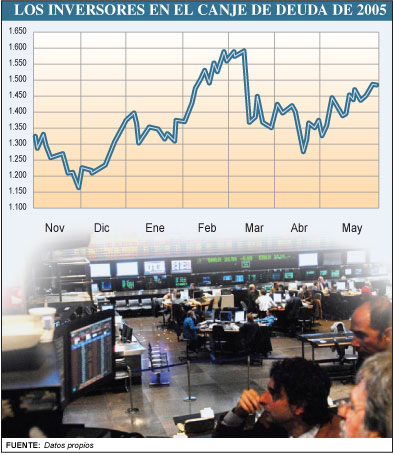

Algo similar ocurrió en el 2005, tras el plan de reestructuración llevado a cabo por el entonces ministro de Economía, Roberto Lavagna.

En tanto, el siguiente cuadro muestra lo acontecido a lo largo de este año, que hasta ahora muestra el tramo ascendente. ¿Falta la segunda parte?

En este contexto, los expertos ya advierten del actual efecto “resaca”, que llegará tras la “borrachera” financiera”.

Llámese toma de ganancias, corrección, sinceramiento, efecto péndulo o la denominación que más guste. Lo cierto es que la caída posterior en épocas pasadas fue tan fuerte que, en pocas semanas, se llegó a niveles incluso inferiores a los que se registraban antes de comenzar la fiesta.

¿Puede estar incubándose hoy el germen de una nueva burbuja? ¿Esos mismos inversores que hoy festejan tendrán en pocos meses motivos para llorar? Un repaso, junto a los expertos, por las principales alternativas de inversión, revela los riesgos ocultos y ayuda a reconocer si un activo puede estar cerca de su máximo y ha llegado el momento de vender:

1. El momento de las grandes ganancias en los bonos parece estar terminado

Fue lindo mientras duró. Pero el “upside” de los bonos tiene poco recorrido. Ocurre que el mercado anticipó un buen resultado del canje de deuda anunciado por el ministro de Economía, Amado Boudou, a pesar de que aún no se haya concretado.

De manera que, si finalmente todo termina bien, no haría más que confirmar lo que ya estaba dándose por descontado.

El incremento de las últimas semanas impresionó por lo vertiginoso, pero los expertos lo ven como la reversión de un castigo injustificado en relación a la realidad económica del país. O quizás como el temor a un nuevo default que finalmente no ocurrió.

“Es cierto que los títulos valían u$s20 y subieron mucho. Pero ese precio inicial era ridículo”, dice Leonardo Chialva, analista de Delphos Investments, quien recuerda que mientras los bonos locales -como el Boden 12- están en niveles de 10%, los títulos brasileños a tres años rinden 2%, reflejando una gran diferencia de riesgo país.

Claro que tampoco es aconsejable concluir que, si los acreedores se dejan seducir por Boudou, los precios tendrán un nuevo impulso. “Las tasas de retorno actuales son las razonables para este momento, hasta ver cómo resulta el canje. Si es exitoso pueden subir algo más. Pero si no es así, vamos a concluir que están en valores caros”, advierte Mariano Tavelli, directivo de la firma bursátil que lleva su apellido.

¿Cuál es el parámetro para saber si se justifica una suba adicional de los bonos? Según los analistas, el nivel de aceptación debería estar por encima del 65%, o bien tendría que acelerarse el acercamiento al Club de París.

“Pero, salvo una sorpresa, la mayor parte del recorrido en el precio de los bonos ya se dio”, afirma Darío Epstein, director de Sur Investment y habitual columnista financiero de la cadena CNN.

Conclusión: quien compre bonos hoy debe ser un optimista a toda prueba sobre el futuro del país, si es que espera hacerse de una ganancia adicional.

2. El “efecto manada” es peligroso: puede mantener precios injustificadamente altos y luego provocar un desplome

Han corrido ríos de tinta sobre si la conducta de los inversores es racional o irracional.

El viejo debate continuará, pero a esta altura hay un punto en el que pocos discrepan: es difícil escapar del comportamiento “de manada”.

Es decir, cuando hay euforia nadie quiere quedar fuera. Y como todos compran, se produce la profecía auto-cumplida de las subas de precios. Hasta que luego algunos cambian de humor, optan por vender, sobreviene una mini-corrida y la profecía se cumple pero en el sentido inverso.

Este comportamiento, que es aplicable en todo el mundo, ha tenido en la Argentina varios capítulos, dada la inestabilidad intrínseca del país.

La historia ha demostrado que una percepción de que la tendencia económica puede revertirse, o de que empieza una salida de capitales, alcanza para que el inversor oportunista opte por alejarse.

“Todavía no se puede hablar de una burbuja, pero no hay que descartar el peligro de que el optimismo potencie una suba de precios en las próximas semanas. Uno ya casi lo está percibiendo”, admite Chialva.

De manera que lo que cabe preguntarse es cuáles pueden ser, eventualmente, los temas que hagan retornar al pesimismo.

En esa lista, rankean en los primeros puestos de los analistas el deterioro fiscal, un empeoramiento del clima político y una eventual reversión del contexto internacional.

3. El mercado local sigue mostrando signos de gran inestabilidad

La plaza local de Buenos Aires nunca fue para los corazones débiles, en este momento debería ser considerada un factor de alto riesgo para cardíacos.

Con poco volumen, baja liquidez, las operaciones concentradas en unos pocos papeles líderes y extrañando mucho a las AFJP, se dan todas las condiciones para que haya oscilaciones bruscas en los índices.

A la hora de explicar la suba del 120% que experimentó el índice Merval desde su nivel mínimo de comienzos de año, las razones son claras: es un típico efecto rebote luego de un momento de gran desincentivo para la inversión.

En el último mes, si bien el volumen de negocios subió un 67% respecto de todo el año previo, todavía se está en una profundidad baja como para dar tranquilidad a los inversores.

Pero, sobre todo, lo que influyó fueron los buenos vientos del exterior, ya que se ingresó en una etapa de recuperación de todos los mercados bursátiles del mundo.

Las acciones que han mostrado más empuje son las de los bancos, pero los analistas no apuestan a que ese camino tenga un sustento fuerte.

“Mostraron buenas utilidades, pero fueron ganancias financieras por la suba de los bonos. Es algo que no se va a repetir a futuro, de manera que la pregunta es si van a poder seguir ganando”, observa Tavelli.

Pero, más allá de sectores y fundamentals, la pregunta del momento es si la euforia podrá empujar al mercado local aún más, o si se puede correr el riesgo de una fuerte corrección a la baja.

«Los activos externos se adelantaron a una recuperación económica que hoy no tenemos. Vemos una corrección saludable en el corto plazo para luego, con mejoras en los indicadores de empleo e inversión en los Estados Unidos, continuar de manera más genuina y menos volátil la tendencia alcista”, analizan Diego Di Giorgio y Ezequiel Albertini, portfolio managers de Supervielle Asset Management.

4. Las actuales ganancias de los plazos fijos tienen los días contados

Para aquellos que le escapan a la renta variable y prefieren refugiarse en el mercado de dinero, más concretamente en los plazos fijos, también hay que hacer algunas advertencias.

Las actuales tasas que pagan los bancos son neutras respecto de la inflación. Y, para aquellos que miden su patrimonio en dólares, puede haber un rendimiento del 7%, si se consigue la mejor tasa del mercado y se asegura una cobertura para luego recomprar esas divisas, fenómeno del que diera cuenta iProfesional.com (Ver nota: Los ahorristas se suben a la «bicicleta» y ahora venden dólares para pasarse a pesos)

No está nada mal como retorno, pero los analistas advierten que esta situación no va a prolongarse por mucho tiempo, porque es el resultado de un cambio de expectativas sobre la depreciación del peso.

“Hay una avalancha de inversores que se están pasando a pesos, y eso va a hacer bajar las tasas, que ahora se están revisando casi a diario. Es difícil encontrar un interés del 14%, y seguramente vamos a un escenario de colocaciones de depósitos que rindan por debajo de la inflación prevista”, afirma Marina Dal Poggetto, economista del estudio Bein & Asociados.

Desde el Banco Privado, Carlos Raunich, jefe del área de inversiones, confirma esa visión: las tasas que hoy están en 14%, eran del 16% hace apenas dos meses, y posiblemente sean del 12% para fin de año. En su opinión, el atractivo de una buena renta en dólares no durará muchos meses.

5. Las inversiones “de refugio” tampoco ofrecen retornos atractivos

El típico inversor conservador que decida escaparse de la renta financiera pensando que hay más seguridad en los ladrillos también debe operar con cuidado.

Aquí también hay luces amarillas. Es cierto que si algo se demostró durante este año es que los precios de las propiedades son muy duros a la hora de bajar, aun en un mercado recesivo.

Pero antes de festejar, los propietarios deben prestar atención a la consecuencia “no buscada” en esta situación: lo que sí está en declive es el retorno de los alquileres, tanto en el mercado residencial como en el de los locales comerciales.

Los agentes inmobiliarios afirman que se están renegociando contratos con bajas o congelando el precio actual, lo cual en un contexto inflacionario implica una reducción en términos reales.

¿El motivo? Ante la rigidez en el descenso de los precios y la escasa demanda compradora, muchas propiedades que estaban a la venta pasaron al mercado de locaciones, incrementando así la oferta en este rubro y derrumbando la renta obtenida.

Un trabajo de Delphos Investments que compara el índice de precios de las propiedades con el indicador bursátil mostró este año un histórico desacople entre las dos variables.

“Nos llamó la atención, porque tradicionalmente evolucionaban juntos, y entonces supimos que lo que tendría que ocurrir este año era una caída de las propiedades o una recuperación del Merval”, indica Chialva.

6. El timing de la salida es una habilidad de pocos

Mientras el mercado está en racha alcista, ningún inversor quiere quedar fuera y perderse de ganar.

Haya o no motivos para fundamentar las subas de precios, las compras se producen de todos modos. Pero hay que tener presente que, como dicen los veteranos del mercado, el buen inversor no es tanto el que sabe cuándo comprar sino el que conoce cuál es el momento justo de vender.

Hay que observar lo que pasa afuera y a nivel doméstico. Por ahora, las buenas noticias ya están incluidas en el precio de los activos.

¿Qué falta para convencerse de que la situación actual es algo más que un veranito? «Lo más importante es llegar a colocar deuda en el exterior a una tasa razonable para darle aire a la economía local. Cada día cuenta”, afirman a iProfesional.com analistas del banco Supervielle.

El mercado de capitales viene de una situación en la cual se recuperó desde niveles históricamente bajos, con un país castigado por un alto índice de riesgo país.

Es decir, todo indica que los precios actuales no están sobrevaluados. Pero los antecedentes históricos dicen que la Argentina es proclive a los extremos, de forma que todo lo que hoy está en equilibrio rápidamente puede llegar a estar caro.

Sólo los que entienden este concepto y se acuerdan de la historia reciente son los que disfrutan de la fiesta, embolsan las ganancias, saben tomar lo justo y le escapan a la resaca.