Los préstamos personales pierden cada vez más su vigor. Hasta el año pasado tenían un crecimiento anual que alcanzaba casi un 40%. En cambio, al 30 de abril de este año apenas lo hacen a un 12%, según los últimos datos publicados por el Banco Central de la República Argentina (BCRA).

De acuerdo con esos mismos datos, respecto de marzo, sólo aumentaron un 0,98%, casi cuatro puntos menos de lo que crecieron el año pasado en el mismo período.

Este bajo desempeño no es llamativo si se tiene en cuenta que acceder a un préstamo personal es prácticamente imposible si no se posee una cuenta sueldo en un banco. Y si se logra, deberá pagarse un costo financiero total que supera el 80%, en un banco privado, y del 100%, en una financiera.

Tasas

Las expectativas de devaluación, la inflación y la necesidad de las entidades bancarias de sostener su elevado nivel de liquidez ante la posibilidad de tener que responder a un nuevo episodio de salida de depósitos, como resultado de la incertidumbre política, elevan las tasas de interés a niveles impagables para los consumidores.

Según un relevamiento realizado por iProfesional.com, los costos financieros totales para préstamos a tasa fija en la banca pública, privada y en financieras para el mercado abierto son los siguientes:

Los bancos, cuyo fondeo proviene de los depósitos del sector privado, cargan sobre los préstamos personales hasta un 85% entre tasa de interés, seguro de vida y sellados. En otros casos, como el Banco Nación, que sólo presta a tasa fija a un año, carga poco más del 45%, pero se fondea del sector público.

Un capítulo aparte son las entidades financieras no bancarias que pueden cargar por encima del 100%, pero que prestan a personas con menor calificación crediticia.

Con estas tasas, la pregunta es quién puede tomar estos créditos. El alto costo, sumado a la incertidumbre sobre el futuro laboral y las exigentes condiciones para acceder a los préstamos, alejan al público de los mostradores bancarios.

Reina la cautela

La actividad económica ya está declinando y hasta las previsiones optimistas hablan de un nulo crecimiento para este año. Se van sumando las empresas que recortan personal o les pagan a los empleados con subsidios del Estado. Un desempleo de dos dígitos es la meta prevista para fin de año.

Los bancos ya lo saben. La conducta cautelosa de los empresarios y consumidores, que frenan sus decisiones en materia de consumo durable e inversión, confluye con la estrategia de las entidades, observa la consultora Finsoport en su último informe sobre coyuntura financiera.

Después de un tumultuoso 2008, los bancos previeron una caída de préstamos dirigidos a los particulares. El gerente de una sucursal de un banco privado nacional, que pidió reserva de identidad, contó que el presupuesto para préstamos personales de este año es apenas el 40% respecto al del año pasado y cuatro veces menos respecto al de hace dos años. En tanto, “la demanda es del 20% de lo que hubo últimamente”, aclaró.

Préstamos en estado vegetativo

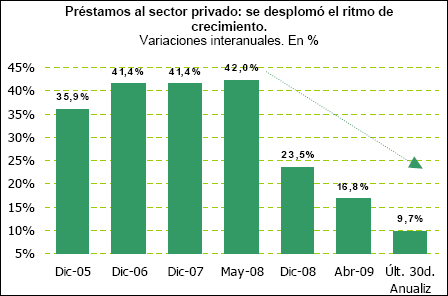

Según un reciente informe de Finsoport, los préstamos del sistema bancario se encuentran virtualmente “en estado vegetativo”. Así, las últimas estadísticas revelaron que el crecimiento anualizado de los créditos al sector privado se ubicaron en un dígito (9,7%), mientras que hace tan sólo un año se observaba que dicho stock se expandía a un ritmo del orden del 40% anual.

El informe señaló que «el magro crecimiento que registra el financiamiento a privados (apenas 2% desde diciembre pasado) está orientado a cubrir las necesidades de capital de trabajo, en tanto que la financiación del consumo aparece sensiblemente relegada y sólo explica el 10% del aumento en la cartera de créditos. Semejante caída significa que los montos que se otorgan son inferiores a los que se cancelan».

La desaceleración en el ritmo de otorgamiento de los créditos personales es parte de los $29 mil millones que, según Finsoport, el sistema financiero dejó de prestar, pero donde el “vinculado con los consumos durables y la inversión resultó más afectado”.

Así, “el crédito ya no motoriza al consumo al que su atonía le restó aproximadamente 1,5 puntos en el último año”, concluyó la consultora.

El privilegio de ser clientes

Aquellas personas que se acercan a las sucursales de bancos de los cuales no son clientes tienen menos chance de obtener un préstamo personal. Hoy las entidades prefieren otorgar financiación a los empleados con cuentas sueldos de la que pueden retener la cuota mensual.

Las diferencias son significativas. Los montos disponibles y los plazos para un cliente son mayores que para un no cliente. En tanto, la brecha entre la tasa nominal anual entre un empleado que cobra su sueldo a través de la entidad bancaria y aquel que no tiene cuenta puede ser de hasta 11 puntos.

Además, a aquellos que no utilizan los servicios del banco se les exige una proporción mayor de sus ingresos para el pago de la cuota del préstamo. Las entidades estudian que entre un 25 y 30% del sueldo u honorario de sus clientes pueda estar afectado a pagar la cuota mensual y sin considerar las tarjetas de crédito y productos obtenidos en otros bancos. A un nuevo cliente le piden una proporción de unos 10 puntos adicionales.

Incertidumbre electoral potencia la liquidez

La contracara del debilitamiento del mercado de créditos es la creciente liquidez de los bancos. La incertidumbre alimentada por la cercanía de las elecciones legislativas del 28 de junio, y las consecuencias de su resultado ,encuentra como respuesta un mayor aumento de dicha liquidez de las instituciones bancarias.

A octubre pasado, los bancos contaban con fondos líquidos por el equivalente al 24% de sus depósitos, hoy esa relación alcanza el 30%, según calculó Finsoport.

“Evidentemente hay precaución por parte de las entidades, por el nivel de recesión, y una especie de prudencia por parte de los tomadores: los préstamos al consumo están más atenuados en su crecimiento por la mayor incertidumbre de los compradores”, dijo el ex presidente del Banco Central Rodolfo Rossi.

Rossi espera que el nivel de préstamos del sistema financiero aumente lentamente hacia fin de año, entre 12 y 13%, una suba inferior a la del año pasado, que fue del doble, e inferior a la registrada en el período 2003 a 2007, del 40%. “Van a estar pari passu con la inflación real”, afirmó; es decir, a pie de igualdad.

En cuanto a las tasas de interés, el socio director de Corporate Finance de Deloitte, Miguel Arrigoni, explicó que “si hoy hacés un análisis técnico, hay mucha liquidez en el sistema financiero y tendrían que estar más bajas”.

Pero “el tema es la incertidumbre electoral”, agregó, “deberían mantenerse o bajar, depende del ruido político”.

El economista de Finsoport Gustavo Perilli no prevé que “bajen de donde están”. Y explicó que después de la suba del precio de la soja y la liquidación de los exportadores de las últimas semanas, “hoy el dólar está alcista, porque ante la imposibilidad de que entren fondos del exterior en el mercado, no hay billetes en la plaza; el mercado está tenso y esa tensión afectará las tasas”.

Para Rossi, “el Gobierno va a tratar de tranquilizar -el escenario- al máximo hasta junio y no va a haber grandes novedades”. Al contrario, para el experto, “el sistema financiero está con solvencia; hay menos nivel de crédito, por prudencia, y no hay caída del consumo abrupta, por inercia. Todo va a llegar a las elecciones sin mayores alteraciones. La baja de las commodities desacomoda la estrategia del gobierno porque le conviene la debilidad del dólar, pero 45 días no es problema”.

Luego de las elecciones, Rossi pronosticó que “primará el resultado” y “si va a haber diálogo con las partes o continuará con una política hegemónica”. Pero señaló que “el sistema financiero va a ser muy contemplado en su funcionamiento y en cuanto a su caja”.

Por lo pronto, Rossi explicó que el financiamiento a través de préstamos de consumo atenuaba la caída del mismo. Y concluyó: “A medida que se llega al límite del nivel de préstamos y no se aumenta, se afecta el nivel de actividad”, dijo.