Si una persona que está jugando a las cartas quisiera tener la certeza de una mano ganadora, necesitaría saber cuáles son las cartas de los otros participantes. En la bolsa, cada participante del mercado tiene sus propias cartas. Y éstas encierran información. ¿Cómo podemos inferir algo de esa información? En algunas circunstancia! s especiales, el volumen transado nos puede dar un aviso. Y eso es lo que pasó en el mes de septiembre con la acción de Edenor. No podemos ver el futuro, pero alguien sabe algo que nosotros no. Y está apostando fuerte.

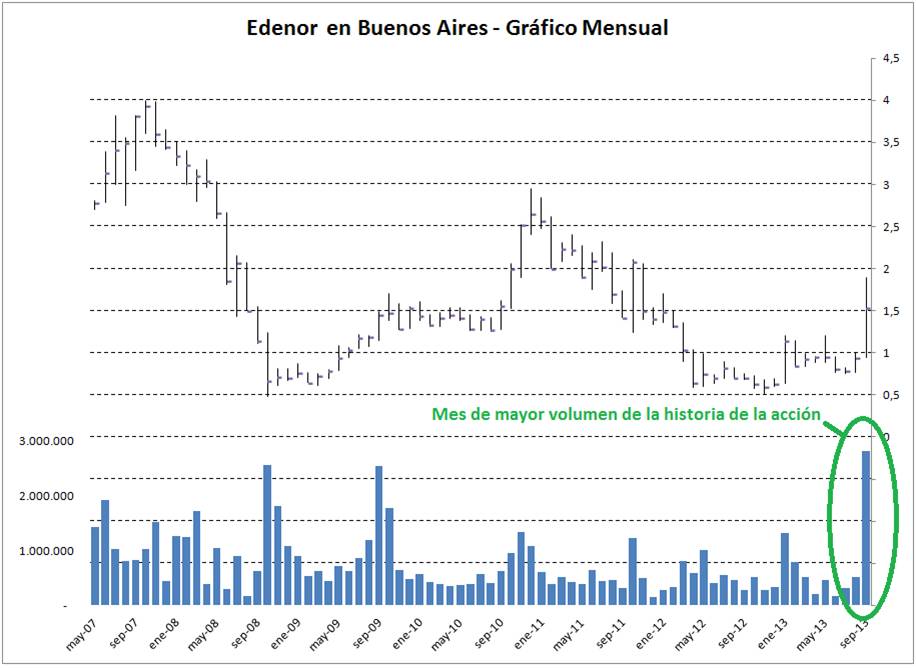

En el mes de septiembre de 2013 se operó en la Bolsa de Buenos Aires el volumen más grande de acciones en la historia de Edenor (esto si sacamos abril de 2007, que fue el mes en que comenzó a cotizar). El volumen está expresado en cantidad de acciones promedio por día:

Para encontrar un volumen similar, tenemos que ir a septiembre de 2009 u octubre de 2008. Si hay algo que debe quedar claro es que alguien sabe algo y está comprando! seriamente. Y el lugar para comprar parece ser Buenos Aires y no Nuev a York. ¿Por qué? Podemos ver en el gráfico que el volumen en Nueva York subió en septiembre, pero aún está muy lejos de los meses de grandes transacciones:

¿Alguna conclusión rápida? Si alguien tuviera información privilegiada, operaría en Buenos Aires. ¿Por qué? Porque en los Estados Unidos, lo que se conoce como «Insider Trading» (u operar con información privilegiada) tiene una nutrida jurisprudencia de condenas.

¿Qué más podemos decir de la acción de Edenor?

Las explicaciones desde el punto de vista «fundamental» de por qué la bolsa argentina está barata ya son por todos cono! cidas. Y sin embargo, no funcionan como guía para realizar ningún tipo de inversión de un modo serio. El motivo es muy simple: que algo esté barato (si es que eso existe), no impide que esté aún más barato en el futuro próximo. ¿Estaban baratas las acciones de Edenor en Buenos Aires a $2 en abril de 2008? Quizá. Sin embargo pasaron a valer $0,60 a los pocos meses. Y algo similar pasó también desde abril de 2011 hasta comienzos de 2013.

Lo importante de esta nota pasa por destacar que más allá de especulaciones acerca de posibles mejoras regulatorias para Edenor, más allá de la comparación con empresas similares de otros países de América Latina (que en rigor no son muy útiles), nada es mejor que identificar cuando alguien actúa y acompaña lo que argumenta con su bolsillo.

Lo que estamos viendo en Edenor es que hay inversores que están apostando con su bolsillo y que están empujando hacia arriba seriamente los precios. «¿Hubo una baja en la calificación ! de Moodys el 6 de septiembre? Gracias, compro». Al mercado no le i nteresa y responde acumulando más acciones. Los motivos de este downgrade tampoco sorprenden a nadie e incluso parece llegar tarde, casi como evidenciando lo obvio (El principal argumento habla de una mala posición de caja y liquidez que no parece tener solución a menos que haya un reajuste en las tarifas).

También podemos decir que los fantasmas de una eventual estatización han quedado cómodamente atrás. Hace ya varios meses advertimos que eso nunca sucedería. ¿Por qué? Porque a Edenor no ingresa una caja relevante para el gobierno y porque gestionar una empresa de este tipo conlleva un riesgo clarísimo: si se gerencia mal, la gente se queda sin luz. Y eso hacer perder muchos más votos que el hecho de que Aerolíneas Argentinas tenga que posponer o cancelar sus vuelos.

Finalmente, la pregunta obligada: ¿es tarde para comprar acciones de Edenor? Definitivamente no. La tendencia alcista recién comienza a desarrollarse y parece estar entrando en una etapa de a! celeración. La acción en Nueva York lleva ganado un 98% en dólares en lo que va del año que se explica principalmente con un impresionante 75% de suba en septiembre.

Cuando el río suena, agua trae. Y el río de Edenor está sonando. alto y claro