Las exhaustivas campañas desarrolladas por los bancos para sostener o incrementar las compras con plástico están dando resultados. Hoy, esperar el día de descuentos para ir al shopping o al supermercado se convirtió en un hábito para los consumidores, a punto tal que para muchos pasó a ser una «inversión» que valoran más allá del costo de la compra.

Lo cierto es que, según los balances realizados por las mismas entidades, desde hace ya varios meses, las promociones lanzadas de común acuerdo entre tarjetas y comercios fueron las que permitieron sostener la golpeada actividad del consumo.

La prueba es que, por ejemplo, en Standard Bank, dependiendo del rubro donde se otorgue el beneficio y del porcentaje de descuento, el incremento de operaciones puede llegar a incrementarse hasta ocho veces en un día.

En el caso de Galicia, que además los comunicaron con una campaña de alto impacto, lograron en sólo dos días vender lo que en otros momentos llevaría dos semanas.

Sin embargo, esta inducción a comprar se está convirtiendo en un arma de doble filo para los consumidores y en el afán por no perderse estas acciones, muchos llegaron hasta el límite permitido por sus bolsillos.

Sucede que ahora no pueden bajar el saldo, pagan sólo una parte y el costo del financiar la diferencia supera con creces el suculento beneficio que los indujo a la compra.

El dato no es menor, habida cuenta que, según datos de Notibancos.com, del stock de financiaciones otorgado por las entidades mediante tarjetas de crédito, que alcanza un promedio de $15.500 millones, sólo un 40% de los usuarios cancela el total y el 60% restante el mínimo o una parte.

“Hasta noviembre de 2008 la gente usaba la tarjeta como un medio de pago pero a fines de ese año, y especialmente en lo que va de 2009, comenzaron a utilizarla como un medio de financiamiento”, explicó Gustavo Giraldez, CEO de la consultora.

A partir de esta tendencia, los montos comenzaron a engrosarse y la deuda contraída por tarjeta pasó de 2 sueldos promedios de saldo a 3,5 sueldos promedios, con un gasto que puede ir desde los $900 hasta los $2.000, dependiendo de la entidad y el perfil compulsivo del usuario.

“En 2008 la gente pagaba el total del resumen pero ahora se ve limitado para hacerlo”, afirmó Giraldez.

El incremento de los gastos

El hecho que sólo cuatro de cada diez personas cancele el total se da por varios motivos. Uno de ellos, tal como adelanta Nielsen en un informe, es porque la gente aprovecha a hacer compras los días de descuentos. Y es en ese momento donde se tienta a adquirir algo que no estaba en la lista de prioridades, pero que igual se elige para aprovechar la oportunidad, asociándolo a una inversión.

De esta manera, sienten que retoman el poder de compra que aniquiló la crisis aunque muchas veces no es así dado que la inflación no da respiro y la pérdida de poder adquisitivo sigue siendo una realidad. Tal es así que, según la consultora CERX, los ingresos familiares cayeron significativamente, situación que lleva a muchos a un laberinto sin salida.

La deuda también se incrementa porque, según Giraldez, cuando se habla de 12 cuotas “sin interés”, igual se está pagando una carga extra, que en las entidades llega a un promedio de 15%. “No tienen costo financiero directo, pero sí se cobra a través del costo de los resúmenes y seguros, entre otros”.

A estos cargos, se le debe adicionar el que resulta de financiar los saldos, cuyo costo financiero total (CFT) puede superar el 60%, tal como puede observarse en el cuadro:

El crac de las cuentas

El mercado de tarjetas de crédito bancarias es actualmente de 17,5 millones, al que se suman otros 10,5 millones de tarjetas cerradas, es decir, emitidas y administradas íntegramente por entidades no bancarias.

Del total:

* el 73% del circulante pertenece a titulares

* el 27% restante, a adicionales o extensiones

* el 92% del stock, a plásticos estándar

* y el 8% restante, a preferenciales (gold, platinum, corporate, etc.).

No obstante, en el último año el mercado se contrajo y se perdieron un millón de tarjetas, pasando del boom de multiplicar plásticos para hacerse de más beneficios, un hecho característico de la primera mitad de 2008, momento en el que había 2,5 tarjetas por habitante, a un escenario más calmo donde el promedio es de 1,9 por cada uno de ellos.

Camino de ida

Este mecanismo de otorgar suculentos beneficios para capturar la billetera del consumidor, se transformó en un arma de doble filo, también para ambos. Las entidades reconocen que ya se instalaron en la sociedad y les será muy difícil quitarlos, mientras que gran parte de las familias hicieron un uso desmedido y ahora se les hace cuesta arriba el poder cancelar los compromisos asumidos.

Según Osvaldo del Río, gerente de Retail de Nielsen Company, este es un camino de ida que no tiene retorno, donde los actores involucrados tendrán que otorgar cada vez más beneficios y descuentos con tal de satisfacer la demanda de la gente, que difícilmente aceptará comprar sin acuerdos.

Creció el endeudamiento y la mora

Desde las entidades reconocen que este entramado de acuerdos es una metodología ya consolidada en el mercado. También explican que es el costo que deben asumir por bancarizar a una parte de la sociedad, que aún no lo está, o bien encuentran en el plástico la puerta de entrada para luego vender otros productos. En definitiva, esto permite compensar gran parte del esfuerzo.

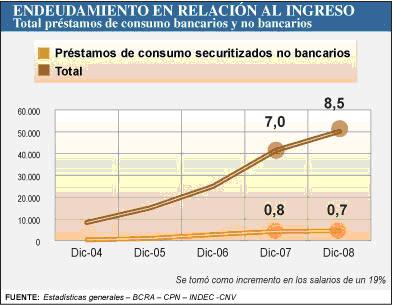

Según datos de la consultora PriceWaterhouseCooper´s, de los que diera cuenta iProfesional.com, el nivel de endeudamiento por familia alcanza los 8,5 sueldos en promedio cifra que considera, además del crédito por tarjetas, adelantos en cuenta corriente y otro tipo de préstamos bancarios a los que forman parte del sistema no bancario.

Mayor preocupación

“Es preocupante el nivel de endeudamiento porque, con la inflación, el poder adquisitivo se deteriora y las clases medias dejan de pagar”, explicó Javier Casas Rua, socio de PricewaterhouseCoopers.

El experto también indicó que este índice de deuda es grave, más teniendo en cuenta que el nivel de generación de créditos en Argentina es muy bajo en comparación con el PBI. “Sin embargo, en un mercado donde la capacidad de monetización con préstamos es acotada, en relación a otros países, el nivel de endeudamiento por consumo se potenció con fuerza, especialmente a partir de la crisis”, comentó.