La falta de opciones atractivas de inversión, que amenaza por quedarse un largo tiempo en el país, obliga a muchos argentinos a pensar en nuevas alternativas para canalizar sus ahorros.

Buscan asociarse para generar nuevos negocios, montar comercios, desarrollar fideicomisos, o armar “vaquitas de dinero” para obtener una renta en la economía real y lejos de los bancos. Y la producción agropecuaria sigue siendo un fuerte imán para quienes apuestan a que los alimentos y las materias primas se transformen en las “vedettes” del próximo ciclo de la economía.

Y para ello no es necesario ser dueño de un campo, o ser un gran conocedor de temas rurales.

La realidad es que cada vez más profesionales, que tienen su expertise en otros sectores, se vuelcan a este tipo de inversión. Para hacerlo, buscan la administración adecuada de un tercero y constituyen los llamados “pooles”.

Los mismos que fueron las grandes estrellas de esta década y, gracias al boom de la soja, transformaron en millonarios a muchos inversores.

Pero ahora llegan con algunos cambios. Es que el entorno que les permitió ganancias récord de hasta 40% en dólares ya no existe más. Por eso, hoy puede hablarse de una “fase dos” en el desarrollo de estos vehículos de inversión.

Estos nuevos pooles hoy buscan garantizar una rentabilidad del 20% -en dólares- por la vía de atenuar el riesgo argentino.

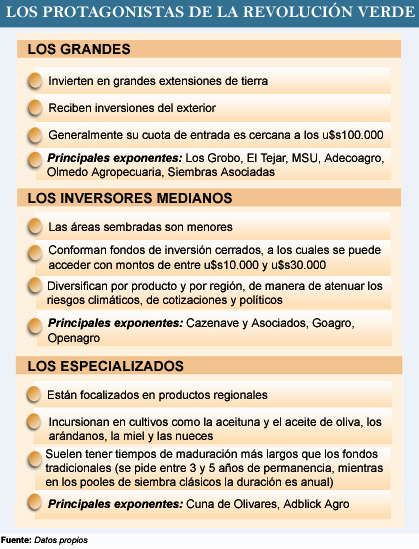

Tras la primera campaña que arrojó pérdidas (producto de la sequía, las caídas de precios y la interferencia política), los administradores de fondos agrícolas se están reconvirtiendo.

Las claves son una mayor diversificación (tanto de productos como de país de inversión), más escala, y especialización en nuevos nichos.

Rentabilidad en dólares y riesgo diversificado

“Vemos que el perfil de inversor es la gente que le tiene desconfianza al sector financiero y necesita ver que su dinero está invertido en algo de la economía real: quiere acercarse hasta el campo y ver las vacas o los olivos”, describió José Gobbée, directivo de la firma Goagro.

La firma se especializa en manejar distintas alternativas de inversión, dirigidas al pequeño ahorrista que no se resigna a quedarse de brazos cruzados, viendo cómo una inflación de dos dígitos le mete la mano en el bolsillo y le reduce su poder adquisitivo.

Más aún, cuando éste ve que el dólar permanece quieto y las tasas de los plazos fijos corren por debajo de la suba de precios.

Desde Goagro explicaron a iProfesional.com que el abanico de opciones para entrar a estos pooles es amplio y subrayaron que un desembolso de u$s30.000 es suficiente para acceder.

En su cartera de cuatro fondos de inversión agrícola, hay uno que se destacó al obtener una rentabilidad del 17% en dólares durante el último año.

Se trató de un fondo diversificado, que repartió el dinero entre siembra en:

* Campos argentinos (24%)

* Campos uruguayos (20%)

* Producción de oliva (20%)

* Exportación del aceite de oliva (20%)

* Cría de pollos (10%)

* Feedlot (6%)

“No sólo se viene una mayor diversificación por producto, sino también por países. Estar en Uruguay fue algo que compensó el riesgo argentino”, afirmó Gobbée.

Además de diversificar el riesgo por país, otra de las ventajas que ofrecen estos pooles es la de hacerlo por zonas geográficas.

La apertura en distintas áreas dentro de la Argentina no soluciona los riesgos políticos, pero sí los climáticos.

Un ejemplo es un fondo de la firma Openagro, que está compuesto por siembras en diversas regiones: la zona núcleo, oeste y sudeste de Buenos Aires, además de Córdoba y Entre Ríos.

Optimistas al 20% en dólares

Los fondos reciben calificación de riesgo, que antes estaba centrada en los indicadores típicos de esta actividad, como la fluctuación de precios y los imponderables climáticos.

Sin embargo, directivos de estas administradoras dijeron que, a partir del conflicto entre el Gobierno y el campo, la nota conlleva también un alto componente de riesgo país.

Aún así, los administradores de esta alternativa de inversión coinciden en mantener una mirada positiva.

Quienes los administran no creen que se vuelva a las rentabilidades excepcionales de comienzos de esta década, pero no consideran exagerado pensar en que los retornos se estabilicen en tasas del 20% en dólares, lo cual sigue siendo más que atractivo en un mercado con pocas alternativas para ganarle a la inflación.

“El inversor no se asusta, porque a mediano plazo el productor ve que el agro en la Argentina tiene que ser negocio”, sostuvo Marcelo Torres, director de Siembras Asociadas. Y argumentó que en los momentos difíciles, el hecho de tener una escala grande puede ser un diferencial a favor.

“Hicimos mucha reingeniería de arrendamiento y pudimos bajar costos, de manera que atenuamos las pérdidas en un año en el que a muchos les fue mal”, agregó.

Su colega Luis Guillermo Villagra, director de Openagro, coincidió en que el típico perfil de inversor en fondos agrícolas es el de profesionales que, aunque no estén vinculados directamente al agro, “entienden que la demanda de alimentos a nivel mundial seguirá creciendo y nuestro país (mas allá de este momento puntual en el que las retenciones son altas) es uno de los pocos que puede satisfacer esa demanda creciente”.

Villagra agregó que, dado que las commodities cotizan en dólares en el mercado de Chicago, esto constituye un aliciente adicional.

Este año quedó demostrado que el agro no es inmune a las pérdidas. Pero también que tiene reflejos para recuperar la rentabilidad. “Hoy en día, siguen los que tienen escala y quienes han sabido adaptarse y asociarse con otros productores, compartiendo los costos y los riesgos del negocio. Un ejemplo de esto es la modalidad de alquiler de campos a porcentaje o un adelanto a cuenta de un porcentual de la producción”, afirmó.

Madurando la rentabilidad

Una de las tareas que deben realizar los administradores de estas iniciativas de inversión es la de convencer a los inversores de que los ciclos del campo son largos y que hay que dejar el dinero inmovilizado un lapso prudencial de tiempo.

Muchos de estos fondos requieren de una larga maduración. Un ejemplo son aquellos centrados en un producto regional, como la aceituna.

Por caso, Cuna de Olivares, uno de los líderes en este segmento, está cerrando su tercer fondo, que invertirá u$s10,5 millones en 500 hectáreas de Mendoza para implantar olivos.

La inversión es de mediano plazo, porque llega hasta la refinación y exportación del aceite de oliva con marca propia.

Y la proyección de rentabilidad deja bien en claro que esta alternativa no es para impacientes: la cuota mínima es de u$s19.000 y recién después del tercer año se prevé una renta del 3%, que subirá al 7% en el cuarto, y podrá llegar al 20% a partir del quinto.

Acostumbrados a vivir en un país de horizonte muy cercano, el inversor ajeno a esta actividad se preguntará quién está en condiciones de hacer una apuesta de, por lo menos, cinco años.

La firma dirigida por Luis Feld los define como “hombres tradicionales, a quienes les atraen los proyectos productivos”.

El largo plazo también diluye el riesgo de las pérdidas en el caso de que un año se pueda presentar como malo.

Torres señala que, en Siembras Asociadas, donde se ofrece la posibilidad de permanencia por dos o cuatro años y se hacen retiros de capital parciales, quienes iban por su segundo período lograron atenuar la baja de este año con una ganancia del 17%, lograda en el anterior.

Las nuevas estrellas

Aceitunas, nueces, miel, arándanos… en los últimos tiempos las estrellas de los fondos de inversión ya no sonaban tan familiares como la soja, el trigo y el maíz.

Es que comenzaron a proliferar emprendimientos centrados en las economías regionales, fuera de la tradicional zona agroganadera pampeana, con un foco en la exportación de productos elaborados y con marca.

Se estima que hay cerca de 20 fondos focalizados en este tipo de producción.

El de los olivos es un caso paradigmático. Luis Feld, que con su firma Alma Cuyana lanzó el fondo pionero en este rubro, explica las razones de su optimismo: “El consumo mundial de aceite de oliva crece a razón de un 4% por año y Argentina produce solamente el 1% de la producción mundial”, sostuvo.

”En el plano nacional, si bien los productores pequeños y medianos sufren las consecuencias de no estar integrados, en general las expectativas del sector son muy buenas a mediano y largo plazo. En particular, para el caso de los medianos y grandes, que sí están integrados con unidad industrial y fraccionan su producción, agregando valor de marca y exportando”, sostuvo Feld.

La diversificación que realizan estos pooles de inversion también permiten compensar el desempeño de un producto que está de “capa caída” con otro que mantiene su buen ritmo y demanda.

A modo de ejemplo, el arándano supo generar gran entusiasmo hace algunos años pero ahora está viendo disminuir sus márgenes.

Al respecto, Gobbée explica que la merma en la ventaja cambiaria ha elevado los costos, quitando competitividad exportadora.

Por qué crecieron tanto

Estas modalidades de inversión se originaron durante los años ’90, pero su verdadera explosión ocurrió tras la devaluación del 2002.

La combinación de condiciones favorables (altos precios de los granos, bajos costos de producción, exportaciones creciendo a un nivel récord) garantizaba excelentes retornos en dólares.

La campaña 2003/2004, por ejemplo, superó el 40% de rentabilidad para los fondos de siembra.

Semejantes márgenes de ganancia hicieron que, paulatinamente, se fuera despertando el interés del pequeño inversor, en particular de aquél que mantenía abierta las heridas del corralito.

Así empezaron a proliferar los fondos que, con montos desde u$s10.000, permitían obtener un rédito del boom sojero argentino.

Llegaron a conformarse cerca de una decena de gran volumen, entre los que sobresalen El Tejar y Los Grobo, que captaron dinero del exterior e inversores locales de gran porte.

Pero también surgieron más de 20 aptos para pequeños inversores, con la figura legal del fideicomiso.

Lo que hay que saber

Estos fondos comunes no ponen límite a la cantidad de inversores ni al monto invertido; permiten la entrada y salida en cualquier momento y no hay un plazo de terminación de la inversión.

En cambio, los fideicomisos son cerrados. Es decir, que se junta dinero hasta alcanzar un determinado capital, y una vez alcanzado ese monto ya no se admiten más inversores.

Además hay una fecha de inicio de su actividad y una de finalización, que en el caso de los pooles de siembra van desde la siembra misma hasta la cosecha y comercialización de los granos.

Los plazos de inversión varían, generalmente entre mínimos de un año y un máximo de cinco.

Si el inversor tiene necesidad de liquidez y quiere salir antes de tiempo, puede hacerlo, pero suele recibir una penalización que, en algunos casos, resulta de hasta el 30% del capital invertido, si el retiro se hace en el inicio de la vida del fondo.

Hay costos de administración, que generalmente son una combinación de una cuota fija, más otra variable en función del éxito de la inversión.

En el caso de Goagro, el fee es de un 3% del capital invertido, más una cláusula de success fee si las ganancias superan el 4 por ciento. En ese caso se cobra un 20% por cada punto adicional ganado.

Los montos mínimos del mercado se ubican en u$s10.000, pero varían según el tipo de inversión y el volumen del fondo.

En algunos casos, la cuota mínima puede llegar a 80.000 dólares. En cuanto a la forma de cobro, también hay variedad: están los que pagan dividendos cada año y sólo al final recuperan el capital, pero también hay algunos con saldo parcial de capital.

Hay proyectos, como en Siembras Asociadas, que permiten la entrada del inversor antes de que comience la campaña de siembra de granos (en cada septiembre), y durante esos meses la administración paga una tasa pasiva de medio punto en dólares.