A partir de la segunda semana de noviembre las tasas de interés para depósitos y préstamos recorrieron un breve trecho descendente, para luego estabilizarse, tras la activa intervención del Banco Central , Guillermo Moreno y organismos oficiales, todos ellos avocados a frenar la fuga de capitales.

Una vez controlada, aunque sea en forma parcial, los bancos comenzaron a pagar menos para retener los plazos fijos. Como contrapartida, pudieron también exigir menores tasas de interés para prestar dinero a particulares y empresas.

Sin embargo, esa caída de tasas para préstamos no se reflejó en una mejora global del sistema financiero. El crédito al sector privado no reaccionó y se evidenció en los últimos días una baja en las colocaciones a plazo.

«El panorama de incertidumbre lleva a que ningún banco está prestando a largo plazo. Estamos todos peleando por las cosas cortitas y por los buenos clientes, por temor a que haya un corte en la cadena de pagos», dijo a iProfesional.com una fuente del sector bancario.

La situación se torna más complicada con el subibaja que muestra en los últimos días el tipo de cambio, pues en una semana trepó sin pausa a $3,47 para luego descender algunos centavos y terminar en $3,43 el viernes pasado.

Algunos analistas creen que si el peso sigue mostrando esta volatilidad, como consecuencia de la política oficial de “devaluación administrada” y para demostrar a la sociedad que controla la cotización a su antojo, el Gobierno se expondrá nuevamente a perder reservas o, caso contrario, deberá subir nuevamente las tasas pasivas para poder retribuir mejor a los ahorristas y alimentar una fuga mayor.

Tasas atadas con alambre

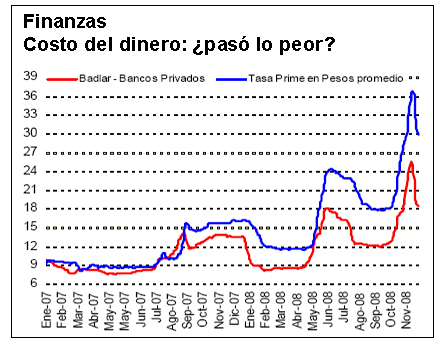

Un estudio de la consultora Finsoport mostró que a fines de noviembre «las tasas de interés reflejaron un moderado descenso tras haber alcanzado niveles máximos» a principios de mes.

”Sin la misma presión que antes por retener a los depositantes, los bancos están pagando los plazos fijos de más de un millón de pesos (BADLAR) a una tasa de entre el 18 y 19% anual», señaló Gustavo Giraldez, desde Notibancos.com

Este nivel es inferior al registrado a mediados de noviembre, cuando la BADLAR llegó al 26,4% anual, pero muestra cierta resistencia a una baja mayor respecto del valor actual. Por el momento, lo analistas se refieren a un piso difícil de perforar.

Fuente: Finsoport

El descenso de las tasas pasivas (la que se pagan por las colocaciones) permitió que el costo de los préstamos a empresas privadas de primera línea (PRIME) pasaran de un 37,7% anual (mediados de noviembre) a un 27,7% anual (segunda semana de diciembre), según datos del Banco Central.

Lo mismo sucedió con los descubiertos en cuenta corriente. La tasa cayó casi unos 10 puntos porcentuales, situándose en estos momentos entre el 27 y el 37%, según Notibancos.com

No obstante, la relativa estabilidad alcanzada en las últimas semanas puede ser pasajera. Un reciente informe del Instituto Argentino de Ejecutivo de Finanzas (IAEF) prevé que durante la segunda quincena de diciembre, la mayor demanda de pesos para el pago de aguinaldos reducirá el stock de dinero disponible para créditos y, en consecuencia, éstas puedan volver a dispararse.

Abram aclara que “todos los años entre mediados y fin de diciembre se produce una suba estacional que tiene que ver con el aumento de la demanda de circulante del público. Ese dinero retorna a partir de la segunda semana de enero al sistema financiero y hace que los tipos de interés regresen a sus niveles anteriores. Pero en el camino su impacto sobre el costo del crédito es elevado”.

Esta situación podría verse agravada si recrudece la demanda de dólares, tanto por motivos especulativos como por turismo, pues los depósitos pueden comenzar a descender nuevamente y los bancos (que no están dispuestos a resignar liquidez) se verán obligados a pagar más para hacer más tentador al plazo fijo.

Otro efecto a considerar es el menor margen del Central para otorgar liquidez al sistema. Antes compraba los dólares de las exportaciones e inyectaba pesos al mercado. Ahora, ese superávit comercial lo está comprando el sector privado (que buscan a la divisa como refugio). Eso le quita margen a Redrado para intervenir. En este sentido Abram recalcó: “También es conveniente recordar que la mayor demanda de dólares por parte del público anuló uno de los instrumentos que utilizaba el Banco Central para abastecer de pesos al mercado, lo cual en segunda instancia, impacta en una mayor tasa de interés”.

Como la expectativa de una mayor suba del dólar sigue presente, el costo de mantener al público en pesos crece.

Capitales en fuga

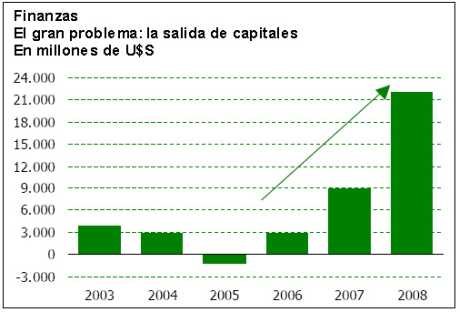

En 2008, el sector privado no financiero aumentó exponencialmente la formación de activos fuera del sistema, contabilizando tanto colocaciones en el exterior como en el “colchón”.

«En octubre pasado, se aceleraron las ventas de divisas por parte del BCRA. En promedio, se desprendió de u$s250 millones diarios durante la última semana del mes», aseguró Finsoport.

Fuente: Finsoport

De acuerdo con el estudio de la consultora que dirige Jorge Todesca, “la tendencia a una demanda creciente de dólares por parte del sector privado recién se interrumpió en noviembre y desde entonces permitió la recuperación del volumen de los plazos fijos”.

«Después de octubre, el retiro de dinero de los plazos fijos se retrajo y las grandes compañías mantuvieron las colocaciones en los últimos 20 días de noviembre. Por eso, los plazos fijos mayoristas tuvieron un crecimiento pequeño, del orden del 2%, y la parte minorista se mantuvo estable», aseguró a iProfesional.com Giraldez, de Notibancos.com

Cabe recordar que esta recuperación también estuvo influenciada por los mayores controles sobre la compra de dólares que ejerció el Gobierno. Los grandes compradores evitaron caer en la lupa oficial y se volcaron a colocaciones cortas a plazo fijo (no mayores a 60 días) mientras esperan que los mismos se desarticulen.

Fuente: informe del BCRA de la semana del 17 al 21 de noviembre de 2008

Para frenar la dolarización de los portfolios, Giraldez dijo que las iniciativas del Central fueron determinantes. «Los controles y las medidas del BCRA provocaron que las grandes empresas y los bancos no fueran hacia el dólar y deflacionó el tema de las tasas», señaló.

Sin embargo, el agujero que abrió la fuga de capitales en la política económica del Gobierno está lejos de ser cerrado y más bien se ensanchó en los últimos días del mes pasado.

Según los datos del Banco Central, los plazos fijos mayoristas y minoristas cayeron un 1% a $115.275 millones (28 de noviembre), por debajo de los $116.440 millones (registrados el 31 de octubre).

Crédito inestable

El financiamiento al sector privado es el otro punto débil del sistema financiero. La lenta depreciación del peso y la creciente dolarización de las carteras ha llevado a los bancos a ser más conservadores que nunca en el manejo de su liquidez.

La prueba está en que el índice de liquidez del sistema bancario está hoy en el nivel más alto de los últimos 12 meses y muy por encima del promedio de los últimos años.

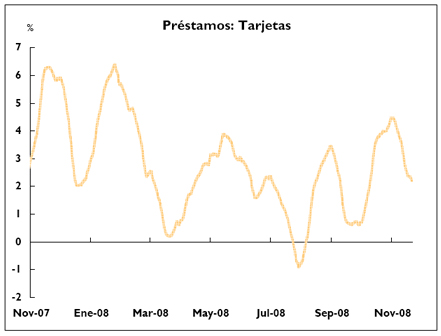

Pero mientras los bancos atesoran, los analistas señalan que desde mayo los préstamos privados se vienen desacelerando.

Aunque el volumen total del financiamiento al sector privado tuvo un mejor comportamiento durante el mes pasado -ya que la desaceleración fue menor respecto de octubre-, un vistazo de la evolución de los rubros que componen la cartera de créditos destinados a empresas y particulares muestra que en muchos casos hubo un fuerte parate.

Variaciones mensuales de promedios móviles de 30 días

Fuente: informe del BCRA de la semana del 17 al 21 de noviembre de 2008

De aquí en más, Abram sostiene que “la tasa de crecimiento de los depósitos va a ser baja, su relación frente al PBI va a seguir cayendo, por lo que se reducirá la materia prima necesaria para ampliar el crédito.

“En tal sentido, los sectores mas afectados por la falta de crédito, van a ser los que no accedan a los planes del Gobierno. En un contexto como este, los plazos para prestar se acortan sensiblemente”, concluye Abram.

Para el año 2009 el BCRA no es demasiado optimista. De acuerdo con el proyecto de Programa Monetario los plazos fijos en pesos del sector privado crecerán entre el 6 y el 8% en 2009, esto es entre $3.700 y $ 5.000 millones.

Desde la entidad, se considera que con el pase de los fondos de las AFJP a la órbita estatal, el crecimiento de los depósitos a plazo del sector privado quedará bastante limitado. Se estima que el año que viene los plazos fijos del sector público treparán más del 23%, por lo que sumados los depósitos públicos y los privados, los bancos tendrían un crecimiento de las colocaciones del orden del 15%.