En la Argentina todo es posible. Y hasta lo que se presenta como poco probable puede transformarse en realidad con el transcurrir del tiempo.

Los argentinos conocen de cambios de escenario. Las sucesivas crisis que debieron afrontar los “curtió” contra los temporales económicos y financieros que debieron enfrentar. El billete verde fue su gran aliado para protegerse ante la mayor incertidumbre.

Y en el país del “todo es posible”, comenzó a profundizarse una tendencia, que ya venía insinuándose a lo largo del segundo semestre del año, impensada tiempo atrás: el avance de una gran parte de la sociedad en desarmar sus tenencias en dólares y volcar su dinero a plazos fijos en moneda local.

Claro está que para que se de este fenómeno los particulares primero tuvieron que convencerse de que la divisa estadounidense no se iba a disparar y que permanecerá anestesiada, al menos, en el corto plazo. (ver nota: «Dólar: los «antídotos» que lo mantienen dormido y qué alarmas pueden despertarlo»)

Y aunque las tasas que ofrecen las colocaciones en los bancos no logran proteger sus bolsillos de la inflación real, por lo menos les garantiza hacerse de un interés promedio del 11% para luego, llegado el caso, recomprar moneda extranjera.

La siguiente tabla muestra los distintos tipos de interés que ofrecen las entidades:

Esta carrera iniciada por gran parte de los ahorristas – que no quieren resignar parte de su poder adquisitivo en manos de la inflación – encuentran a los plazos fijos como la opción menos mala, y más a su alcance, para protegerse de una suba de precios ya instalada en dos dígitos.

«Tanto los inversores minoristas como los mayoristas ven atractivos los rendimientos de los depósitos en pesos, tanto por la estabilidad del dólar, como por las tasas de interés, que implican una ganancia de más de 11% anual en pesos/dólares”, resaltaron desde Econviews, la consultora liderada por Miguel Kiguel.

Es así como los plazos fijos cortos se han convertido en una especie de sedante que los ayuda a superar el actual “síndrome del dólar quieto”.

Bicicleta a la criolla

Recientemente iProfesional.com anticipó sobre la reaparición de la célebre “bicicleta financiera”. Quienes se suben a ella se desprenden de sus dólares y los colocan a plazo fijo, con la intención de obtener una renta que les asegure una ganancia en moneda extranjera (ver nota: La primavera financiera viene acompañada con un reverdecer de los plazos fijos).

Al respecto, el economista Tomas Bulat resaltó: “En la medida en que la divisa no se mueva demasiado, se empieza a buscar algunas rentas medidas en dólares. Esto es, si veo que tengo un horizonte en el que la divisa no se va a mover, puedo venderlas, pasarme a moneda local y evalúo que retorno obtengo para después recomprar, con lo cual hago una bicicleta. Pero el hecho a destacar es que la unidad de valor sigue siendo en dólares, no hay un cambio de mentalidad. Y es así como el peso se convierte en un instrumento para incrementar mi rentabilidad en dólares”.

Bulat resaltó además que lo que ocurre ahora no es un proceso de desdolarización sino un mecanismo que utiliza a la moneda local para conseguir mayor rentabilidad en otra moneda.

“Va a durar un tiempito, no es eterno. Pero es un buen momento para dar el saltito”, concluyó.

En este sentido, el economista Gabriel Caamaño Gomez, de Joaquín Ledesma & Asociados, también advirtió que el fenómeno es temporal, porque “a largo plazo la gente sigue ahorrando en dólares”.

“Buscar aprovechar este contexto implica que las inversiones todavía son de corto plazo y no superan los seis meses”, afirmó la consultora dirigida por Kiguel.

También están los inversores más sofisticados, o empresas, que buscan cubrirse de eventuales subas del tipo de cambio y para ello pactan contratos de dólar futuro. El mecanismo es el siguiente: vender billete verde, pasarse a moneda local y depositar esos fondos a corto plazo. Al mismo tiempo, asegurarse el valor de la divisa estadounidense al vencimiento de la colocación (formalizando un convenio y pagando una prima). Luego, con los pesos generados por el plazo fijo, se cancela el contrato pactado (de dólar futuro), y se recompran las divisas obteniendo la diferencia de tasas.

Los bancos agradecidos

Del otro lado del mostrador, el sistema bancario festeja al ver cómo aumentan las colocaciones.

Sin embargo, tampoco muestran demasiado entusiasmo en captar más depósitos y, por ende, tentar al ahorrista con una mayor tasa. Tal es así, que desde fines de julio a la fecha el interés ofrecido cayó unos 3 puntos porcentuales.

Sucede que lo que reciben no lo pueden prestar en su totalidad, porque no hay suficiente demanda ni de particulares ni de empresas que, por ahora, no tienen ánimos para endeudarse.

¿Qué hacen entonces las entidades?

Prestan cada vez más al Estado, alentados por este mayor flujo de caja e inflados por la abundante liquidez que supieron conservar en épocas preelectorales, fenómeno del que diera cuenta este medio (ver nota: «El sector privado no pide y los bancos le tomaron el «gustito» de prestarle al Estado»)

Cambia, todo cambia

El cambio de signo en la salida de capitales contribuyó significativamente a afianzar este nuevo escenario.

“La clave de esta primavera financiera que vive el país es la baja en la dolarización de portafolios», sostuvo Carlos Melconian, titular de M&S Consultores.

En efecto, de un nivel de fuga de u$s2.000 millones mensuales que azotara a la economía durante el primer semestre del año, se pasó a un ingreso neto que, según cálculos de la consultora de Miguel Bein, rondaría los u$s350 millones en octubre.

Jorge Todesca, director Finsoport y ex viceministro de Economía, confirmó el cambio de escenario: “Lo que estamos viendo es un proceso contrario al que registrábamos hace unos meses, en los que se observaba una dolarización de los depósitos”.

Implicancias

“Al sistema financiero le aporta una mayor liquidez, le facilita la tarea de prestar y contribuye a la baja en las tasas. El efecto es positivo”, remarcó Bulat.

Todesca también sostuvo que este proceso “es bueno tanto para el Banco Central como para el país, dado que contribuye a reducir el costo de los préstamos, que es uno de los objetivos del BCRA”.

El ex ministro pronosticó que es probable que la máxima autoridad monetaria “siga comprando dólares hacia fin de año y emitiendo, lo cual le es favorable porque se recuperan más instrumentos para avanzar en una política monetaria expansiva”.

Respecto al futuro de las tasas de interés, Gabriel Martini, economista de la consultora Abeceb.com, expresó que “si bien la tendencia es a la baja, los ajustes se van a ir haciendo progresivamente”.

Rodrigo Benítez, economista del Estudio Alpha, coincidió: “Este nuevo contexto beneficia al Central en su avance de seguir acumulando reservas y también al conjunto de bancos que, al contar con mayores colocaciones pueden reducir los tipos de interés, tal como sucedió en las líneas cortas”.

Esta opción que tienen los ahorristas de ganar con el rendimiento de las colocaciones y, llegado el caso, recomprar billete verde más adelante, es válida siempre que el Banco Central aliente esta maniobra manteniendo el tipo de cambio.

Y todo parece indicar que así lo hará. En definitiva, este traspaso (de dólares a pesos), favorece al sistema financiero, viene a revertir un proceso que duró dos años y que representó una salida de divisas superior a los u$s42.000 millones (desde fin de 2007 hasta el segundo semestre de 2009).

Ayudó el gesto del Gobierno

El último informe del Instituto Argentino de Ejecutivos de Finanzas (IAEF), consideró que “el contexto propicio en los mercados internacionales y las expectativas favorables que abrió el anuncio de la reapertura del canje con los bonistas, provocó un ingreso de fondos del exterior”.

Esta visión es compartida por la consultora Econométrica: “La menor expectativa de devaluación del peso, como la de un default de la deuda pública del Gobierno Nacional, contribuyó a reducir la salida de capitales e incentivó a particulares y empresas a tomar posición en activos financieros locales, en busca de mayores rendimientos que los ofrecidos por activos externos”.

Es así como este nuevo escenario, vuelve a ubicar a los plazos fijos en el centro de la escena, frente a una divisa estadounidense que se muestra bien domada por el Banco Central y también de “capa caída” en el mundo entero (ver nota: Los países festejan pero dejaron sólito al dólar para que pague la fiesta).

“Desde luego que no estamos ante una desdolarización total, porque veríamos un gran volumen de ventas y no es lo que estamos observando”, aclaró Gabriel Caamaño Gómez.

¿Qué pasó en octubre?

En octubre, los depósitos en pesos (que incluyen plazo fijo, cajas de ahorro y cuentas corrientes) crecieron $4.858 millones. Es decir, aumentaron un 3,4% respecto a septiembre, alcanzando el incremento más elevado de los últimos dos años.

De los tres componentes, los plazos fijos fueron “el motorcito” que impulsó la suba, dado que estas colocaciones se expandieron un 4,9%, la variación más alta desde enero de este año.

En octubre, las imposiciones en moneda estadounidense cayeron u$s112 millones, equivalentes a $428 millones.

«Se dio que, por primera vez en el año, los depósitos a plazo fijo en dólares se redujeron frente al mes anterior», sostuvieron desde Econviews.

Ramiro Castiñeira, de Econométrica, dio su visión al respecto: “Esto está marcando que hay signos de reactivación. Además, cerca del 20% de la entrada de capitales a la economía provino del desarme de colocaciones en moneda extranjera dentro del sistema financiero”.

Otras cuestiones

Pero no es sólo la menor expectativa de devaluación aquello que impulsa a las colocaciones en pesos. También inciden otras cuestiones, tanto en el plano local como en el internacional.

Jorge Vasconcelos, investigador Jefe del IERAL, consideró que este proceso “es el resultado de comportamientos asociados a una mejora en la liquidación de las exportaciones y al freno logrado en la fuga de capitales”.

”En el resto del mundo la situación de las bolsas mejoró, y aquí también. La decisión del Gobierno de avanzar con el canje de deuda generó un cambio de expectativas que se ve reflejado en esta tendencia”, concluyó Vasconcelos.

Los créditos van a paso lento

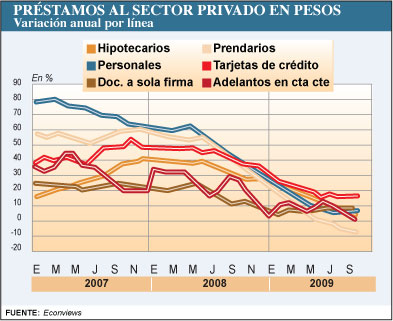

En tanto, desde Ecowiews señalaron que si bien los créditos al sector privado mantienen cierto crecimiento mes a mes, éste es moderado si se los compara con la evolución de los depósitos.

En este contexto, «los préstamos al consumo tomaron la posta como principales impulsores de la expansión mensual en lo últimos tres meses, rol que habían cumplido los comerciales hasta entonces en 2009», indicó el informe.

Por su parte, las financiaciones por préstamos personales o a través de tarjetas de crédito subieron 3% en octubre en promedio y son las únicas líneas que no se desaceleraron frente al año pasado.

Desde Econviews explicaron que este comportamiento se da “por los menores temores que ahora existen por despidos, por la mayor facilidad del pago en cuotas, extensión de los plazos, descuentos y, en alguna medida, por una menor propensión a ahorrar en dólares”.

¿Qué pasa con las empresas?

Por el lado de las compañías, éstas siguen mostrándose reticentes a endeudarse en el sistema bancario.

Parte de esa resistencia se debe a que en los últimos meses comenzó a recuperarse, aunque en forma lenta, el mercado de capitales.

«Se aprecia un mayor movimiento en el acceso a este mercado, en donde las compañías encuentran financiación a través de cheques de pago diferido, emisión de obligaciones negociables, acciones y fideicomisos financieros, generalmente logrando plazos más largos y tasas más accesibles», precisó la consultora que dirige Miguel Kiguel.

En línea con la reducción de los depósitos en dólares, «los préstamos en dicha moneda, que equivalen al 15% de los créditos al sector privado, cayeron por quinto mes consecutivo (2,3%) y siguen perdiendo terreno frente al nivel de hace un año atrás (16,6%)», añadió el trabajo, que además señaló que «los créditos en dólares están principalmente concentrados en documentos a sola firma de empresas».