Tendencias para el mercado en 2009

La perspectiva para el mercado global en 2009 es, como mínimo, compleja!.

Hay una considerable variedad de resultados posibles, desde una parálisis más profunda hasta una recuperación a través de inflación y bajas tasas de interés, y las diferentes opiniones reflejan distintos puntos que deben tenerse en cuenta. El grado de intervención actualmente en camino en todo el mundo de forma ampliamente, o hasta perfectamente, coordinada debería ofrecer tranquilidad. Si bien el éxito no está garantizado, la estabilización del sistema financiero global parece estar en progreso. Si esta tendencia continúa y se logra una restauración gradual del flujo de liquidez necesario para las empresas, se recuperará lentamente la confianza en el sector de los bienes raíces.

Dados los estímulos y los riesgos presentes en la actualidad, muchos de los escenarios posibles para los próximos uno o dos años apuntan claramente a una recuperación; sólo varían en los plazos proyectados. Por lo tanto, si bien todavía restan algunas correcciones en los precios, la principal pregunta para los inversionistas es si se dejarán llevar por la avaricia y entrarán en el mercado tempranamente para aprovechar esta situación o, si por temor, no querrán arriesgar demasiado antes de tiempo.

Aunque resulta evidente que los precios en el pico de mercado fueron demasiado agresivos y dejaron de guardar relación con la realidad del mercado subyacente en términos del crecimiento y de los ingresos que pudieran producirse y mantenerse, también es verdad que los precios, ahora, pueden encontrarse en un nivel demasiado conservador, y se está ignorando el potencial fundamental del mercado subyacente a mediano plazo.

Nuestras expectativas, aunque —por supuesto— varían según el mercado, indican que en la segunda mitad de 2009 se observará un giro notable en la actividad de los inversionistas, impulsado por la aceptación de una rentabilidad marcadamente superior por parte de los proveedores, aunque es más probable que este cambio en el desempeño ocurra hacia mediados de 2010, cuando la rentabilidad retroceda en algunos mercados y los niveles de alquiler comiencen a llegar a su piso.

A corto plazo, por lo tanto, el mercado debe enfrentar la situación y aceptar las complicaciones que vendrán con el reajuste de precios. Sin embargo, a medida que esto comience a verse reflejado en las transacciones, es probable que los próximos 12 a 18 meses representen una importante oportunidad de compra para los mercados de Real Estate en todo el mundo.

En el plano global, los mercados que cayeron primero probablemente sean los primeros en recuperarse y, como también deben tenerse en cuenta las tasas de cambio, los mercados más grandes del mundo (el Reino Unido y los Estados Unidos) se verán favorecidos.

Rentabilidad de las propiedades

Si bien los riesgos específicos de cada mercado pueden aún no reflejarse completamente en los precios en todas las regiones, una porción importante del efecto negativo ya se observa en los precios generales. De hecho, en algunos bienes preferenciales de unos pocos mercados principales de Europa, los precios ya han sobrepasado su valor de mercado de largo plazo, o lo harán una vez que haya una sensación de retorno de la estabilidad a los mercados financieros y ocupacionales y que haya retrocedido la amenaza de la deflación.

Como resultado, al menos para las mejores acciones y los mejores mercados de Europa, el momento ideal para invertir se acerca, ya que la estabilización podría estar más cerca de lo que se cree comúnmente. Las rentabilidades preferenciales probablemente lleguen a su techo en la segunda mitad del año o antes, en algunos casos, debido a la falta de profundidad en la oferta de oportunidades de inversión de Clase A. Incluso existe la posibilidad de que la rentabilidad de algunos bienes preferenciales comience a descender a medida que pasa el año.

En Asia, mientras tanto, el cambio en las condiciones del mercado aún no se ve completamente reflejado en los precios de los mercados de las propiedades directas, y la rentabilidad seguirá ajustándose, al menos, hasta la primera mitad de 2009 y, en varios casos, hasta la segunda parte del año. Los mercados más maduros y complejos, como Australia y Japón, donde los grandes mercados de valores implican una mayor transparencia, probablemente lideren el reajuste de precios y deberían ayudar a la región a romper el estancamiento actual de la diferencia entre las expectativas de precios de vendedores y compradores.

En América del Norte, la verdadera magnitud de los cambios en la rentabilidad debería comenzar a notarse en el transcurso de este año, cuando se obtengan datos transnacionales actualizados. El mercado canadiense se encuentra más avanzado en términos de aumentos registrados en la rentabilidad, pero, en realidad, el mercado de los Estados Unidos probablemente esté a mitad del camino de los ajustes en cuanto a la rentabilidad que se anticiparon para los espacios Clase A desde el pico hasta el valle. Los compradores aceptan completamente esta situación, si nos guiamos por las características de las ofertas recientes, y es sólo cuestión de tiempo para que los vendedores hagan lo mismo y la brecha de rentabilidad entre compradores y vendedores comience a cerrarse.

Se espera que América Latina quede exenta de la peor parte de la desaceleración del mercado global. Se pronostica que el impacto económico de la recesión global será menos perjudicial en esta región, que se verá beneficiada por los planes de estímulos gubernamentales. Sin embargo, debido a la vulnerabilidad a corto plazo de los mercados ocupacionales, la disminución de la inversión extranjera y la limitación del financiamiento de deudas, es posible que ocurra un mayor aumento en la rentabilidad.

Aunque hay buenas noticias sobre los valores Premium, para la propiedad promedio en la mayoría de los mercados globales, la rentabilidad alcanzará su techo hacia fines de este año o comienzos de 2010, y las propiedades secundarias con los pronósticos de realquiler menos favorables tardarán aún más en ajustarse, con una continua resistencia de los ocupantes a considerar este espacio y un probable flujo de inversión continuo, a medida que los bancos y los compradores apalancados resuelvan errores pasados.

Mercados financieros

En el mercado financiero, la estabilidad parece mejorar en algunos países, aunque no en todos, y la liquidez, en términos de la disponibilidad de deuda asequible para necesidades comerciales a corto y mediano plazo, sigue siendo muy limitada en la mayoría de los casos.

Esto seguirá restringiendo la actividad en 2009. Además, es poco probable que se vuelva a los estándares de préstamo del período 2006/7, que se consideran una de las causas de la agitación financiera actual. Por supuesto, la tendencia a futuro de la actividad de préstamo también dependerá del tipo y del grado de las próximas normativas que los políticos promulguen en busca de contener la situación. Sin embargo, los bancos no se encuentran todos en la misma posición, y algunos grupos mejor capitalizados podrán emerger relativamente rápido de la situación actual, mientras que otros tardarán mucho más para ajustarse y enfrentar el riesgo continuo para su supervivencia como grupos independientes.

Los negocios financieros existentes, más que los nuevos, representarán una creciente área de preocupación para el mercado, con mayores moratorias y vencimientos que continuarán en 2010. Es más, el refinanciamiento de préstamos, proceso en aumento, sólo brindará un poco de alivio al mercado.

La respuesta de los bancos a estas presiones es una de las principales áreas de incertidumbre que afectará al mercado.

A pesar de que la percepción pueda ser la opuesta, Asia puede resultar más segura en este aspecto. Los bancos asiáticos siguen estando bien capitalizados, por lo que pueden ser más flexibles y quizás prefieran renegociar las deudas. En Asia, la relativa falta de titularización de la deuda a gran escala facilita este proceso, ya que el mercado no deberá negociar durante los frecuentes conflictos de intereses que pueden existir entre los tenedores de los diversos tramos de títulos de deuda. También se especula que los principales bancos de la región hayan aprendido de la crisis asiática de 1997/8 y hayan comprendido que apurar la ejecución de hipotecas puede no ser lo más conveniente para sus intereses.

Allí donde haya dinero disponible en algunos mercados globales, el costo de la deuda es cada vez más atractivo, a pesar de los límites para la magnitud de las transacciones y de los ingresos y los títulos necesarios para que un negocio funcione. En Asia, sin embargo, aunque la refinanciación pueda ser menos riesgosa de lo que algunos esperan, el nuevo financiamiento es un tema de preocupación. Existen importantes restricciones para el financiamiento de la deuda en la mayoría de los mercados asiáticos e incluso en los casos en que existe una disponibilidad, los costos tienden a ser prohibitivos.

En América Latina, el sector bancario ha estado menos expuesto a los problemas subyacentes de la crisis crediticia, pero los bancos locales se vieron afectados por la restricción mundial del crédito y, a pesar de la intervención gubernamental, es más difícil obtener financiamiento. El principal impacto se sentirá en la economía más general, junto con el sector de desarrollo, mientras que las transacciones de propiedades seguirán financiándose con capital, a diferencia de lo que ocurre en los mercados más maduros. La falta relativa de financiamiento de deuda seguirá ofreciendo oportunidades a los grupos inversionistas bien capitalizados.

En Europa y América del Norte, se espera una mejoría lenta pero constante en la disponibilidad de deuda más adelante en este año, junto con una actitud positiva de los bancos respecto del refinanciamiento. Los márgenes de préstamo actuales probablemente sean atractivos para los bancos que buscan áreas de negocios rentables y, con los niveles actuales de rentabilidad, la cobertura de intereses será más atrayente tanto para los prestatarios como para los prestamistas.

La actitud del sector bancario con respecto a las propiedades también será importante en el mercado de préstamos más amplio, ya que las propiedades son una importante fuente de colateral para los préstamos garantizados. Por lo tanto, el grado de aceptación de la propiedad como fianza por parte de los bancos y las condiciones y valuaciones que correspondan tendrán un impacto sobre los volúmenes de los negocios y los préstamos a consumidores en la economía de diversos países.

Posibilidades de inversión. ¿Cuál es la preocupación?

En la actualidad, la oferta de propiedades de calidad para satisfacer la nueva demanda es bastante limitada y podría ser absorbida fácilmente por la primera ola de capital que ingrese en el mercado.

Al mismo tiempo, buena parte del mercado está esperando un aumento en la preocupación por obtener un mayor nivel de disponibilidad y, mientras esto ocurre, debe recordarse que la preocupación no depende tanto de la propiedad en cuestión, aunque habrá una mayor vacancia con el paso del tiempo, sino de los vendedores preocupados y de su necesidad de obtener capital.

También es claro que se necesita un rumbo económico más firme, que podría modificar las perspectivas para las propiedades de clasificación promedio y aumentar el tamaño del mercado atractivo para el inversionista promedio, si se desea que los volúmenes de inversión se recuperen rápidamente.

No obstante, la escasez actual y el costo de deuda o financiación mediante la emisión de acciones junto a la creciente necesidad de muchos propietarios, apuntan hacia potenciales oportunidades de interés, a medida que comiencen a estar disponibles bienes de calidad.

De hecho, las complicaciones que se observan actualmente en la economía global y el mercado de las propiedades deberían demostrar ser un ingrediente clave de la recuperación, ya que obligarán a los vendedores a aceptar un precio realista por sus bienes y esto, a su vez, sería el catalizador para un resurgimiento de la actividad del mercado de inversiones.

Los inversionistas

Los principales actores actuales o potenciales se dividen en dos categorías: principales inversionistas a largo plazo o fondos de oportunidad.

El primer grupo probablemente sea el primero en encontrar potencial en el mercado europeo actual, ya que puede notar el atractivo del Real Estate desde una perspectiva de futuro crecimiento, ingresos y riesgos dentro de una cartera equilibrada. Para estos compradores, las propiedades de diversos mercados ofrecen, cada vez más, un valor excepcional, en comparación con el promedio a largo plazo.

Los fondos de oportunidad, por su parte, circulan por algunos de los mismos mercados que los principales inversionistas, pero aún no sienten que sea el momento adecuado para actuar y buscan más oportunidades en la compra de deuda que en inversión en equity. Dado que la situación actual obliga a más vendedores y bancos a operar, estos estarán listos para actuar primero en los mercados centrales y principalmente en inversiones existentes que generen ingresos. Sólo después de esto se volcarán hacia el riesgo del préstamo y el desarrollo.

Los principales inversionistas locales pueden ser los principales impulsores de la actividad a comienzos de 2009 en América Latina, mientras que se espera que los fondos de oportunidad sean los primeros en recomenzar la actividad en la mayoría de los mercados de Asia y los Estados Unidos. Los principales inversionistas a largo plazo se orientarán más hacia sectores de inversión de bajo riesgo o fuera del mercado, mientras reequilibran sus carteras existentes, que están sobrecargadas de propiedades inmuebles.

Actualmente, los fondos de oportunidad son el único grupo activo de inversionistas principal que se orientan hacia Asia o los Estados Unidos. Al observar que los precios de las propiedades directas aún deben seguir ajustándose, se concentran en la adquisición de deuda. Una vez quebrado el actual estancamiento por el reajuste de precios, su atención pasará a las oportunidades en dificultades, con precios atractivos, y recién después de ello, cuando la disponibilidad de deuda aumente, los principales compradores a largo plazo tendrán la confianza para reingresar en el mercado.

Tendencias de ocupación

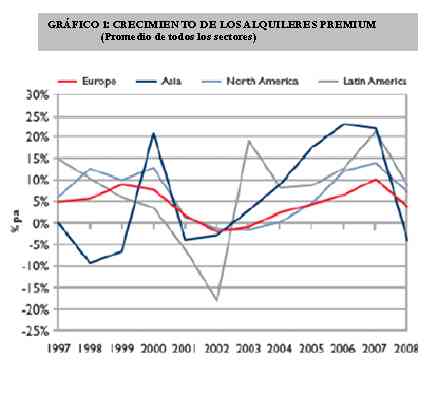

En todas las áreas, el aspecto ocupacional del mercado tomará cada vez más importancia a medida que avanza el año, con un probable debilitamiento de la demanda y los precios, pero un ajuste de los alquileres más rápido de lo normal y un retroceso de la actividad desarrollista.

La disminución en los alquileres observada a fines de 2008 puede no reflejar la verdadera magnitud de la corrección en curso, ya que refleja los movimientos en los alquileres nominales y no los valores efectivos netos y, por lo tanto, no representa los aumentos observados en los incentivos a los inquilinos. Sin embargo, se prevé una aceleración de la caída en los alquileres en la mayoría de los mercados, que continuará en 2010 a medida que la disminución del empleo revierta la demanda. En la mayoría de los países, todos los sectores se verán afectados, con mayor riesgo a corto plazo para las oficinas en Europa y Asia, pero un mayor peligro para los locales comerciales minoristas y las oficinas suburbanas en los Estados Unidos.

Los problemas ambientales siguen teniendo impacto, y al reconocer los posibles riesgos para potenciales inquilinos de propiedades que no satisfagan las demandas de los ocupantes, varios inversionistas están ahora dispuestos a pagar un adicional por edificios más “ecológicos” (Green Building). Para otros inversionistas, sin embargo, estos temas han perdido relevancia durante el último año, superados por preocupaciones más importantes sobre la seguridad de los ingresos y la rentabilidad. Sin embargo, para los principales ocupantes en particular, la demanda de propiedades sustentables y energéticamente eficaces sigue en aumento, y la retracción actual en los precios de la energía podría proporcionar sólo una calma temporal ante los posibles cambios en el mercado global para satisfacer estas necesidades.

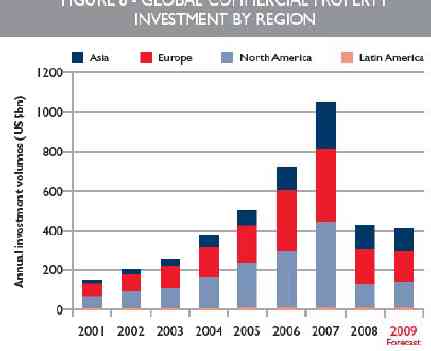

Volúmenes de inversión

Cuando llegue la recuperación, el equilibrio entre la oferta y la demanda ocupacional cambiará rápidamente a favor de los propietarios. Sin embargo, no todos los mercados están impulsados por la demanda (por ejemplo, hay varios mercados emergentes impulsados por la oferta que siguen los ciclos de desarrollo recientes), lo cual sugiere diferentes perfiles de recuperación para 2010/11.

Los inversionistas pueden encontrar tranquilidad en esta situación, especialmente en la medida que las tasas de interés en descenso y la creciente rentabilidad hagan de las propiedades una propuesta de inversión más atractiva. Junto con una leve mejoría en los mercados de deuda, una mayor aceptación del reajuste de precios y un incremento constante en la variedad de oportunidades de mayor calidad disponibles, la actividad comercial debería presentar un aumento constante durante la segunda mitad de este año.

En comparación con la cifra de 2008 de US$435 mil millones, el pronóstico actual de Cushman & Wakefield para 2009 es de US$412 mil millones, impulsado por una leve mejoría en América del Norte, a medida que los vendedores acepten las nuevas primas, de mayor riesgo, demandadas por el mercado y que los rendimientos relativos superiores y la potencial recuperación económica más temprana atraigan a los inversionistas locales e internacionales.

Asia anticipa una reducción del 10% en los volúmenes, mientras que en Europa se pronostica una caída de aproximadamente el 5% en Euros, aunque con una mejoría hacia fines de año, liderada por los principales mercados del Reino Unido, Francia y posiblemente, Alemania.

Se espera que los volúmenes para América Latina disminuyan en la primera mitad del año, ya que los inversionistas extranjeros se mantendrán a un lado. Sin embargo, los inversionistas locales, especialmente los fondos de pensión que impulsaban este mercado en años anteriores pero que últimamente han tenido menor actividad, podrían reingresar en el mercado para equilibrar sus carteras. De hecho, si el crecimiento económico se mantiene como se espera, la actividad puede ser más intensa en la segunda mitad del año, y los volúmenes totales de inversión anual podrían ser iguales, o incluso superiores, a los de 2008.