Sin dudas, utilizar cajeros automáticos tiene muchas ventajas, como evitar el tiempo de espera en los bancos y la posibilidad realizar operaciones fuera del horario de atención al público.

Además de sacar a apuros a los clientes, las transacciones que se efectúan en los cajeros de la entidad bancarias a la que se pertenece tienen la ventaja de no tener costo adicional para los usuarios.

Sin embargo, no siempre se encuentran estas terminales. Así, muchas veces los clientes se ven forzados a realizar operaciones en equipos que no pertenecen al banco o, incluso, en redes distintas sin tener en cuenta los costos que surgen por utilizar dichos cajeros.

Es por ello que a la hora de elegir una entidad con la cual operar sería deseable saber la cobertura geográfica de su red.

El costo de operar

Los precios más competitivos corresponden a los bancos públicos y algunos provinciales privados, mientras que en el otro extremo se ubican las entidades que ponen mayor énfasis en las promociones y descuentos para atraer clientes.

El costo unitario de cada transacción cobra mayor relevancia si se tiene en cuenta que a lo largo de un mes se realizan una diversidad de operaciones por cada cuenta.

En el siguiente cuadro se encolumnan los diferentes bancos según los costos:

Del cuadro surge que los bancos asociados a la red Banelco son los que cobran las mayores comisiones, que van de los $4,24 a los $6,05 por cada vez que se introduce la tarjeta en un cajero de la propia red. Pero este costo sube sustancialmente si se cambia de operador, pues el piso orilla los $4 y el máximo es de $6,70 por cada vez que se ingresa al sistema.

En síntesis, si se extraen $100, el costo de la operación puede llegar nada menos que al 6,7%, que se abona en el momento y al contado. Y más aún, quienes planeen tomar vacaciones de invierno en el exterior, deben considerar un encarecimiento de las transacciones que podría superar los 18 pesos.

En el siguiente cuadro se pueden observar los costos por cada operación que se realiza en el exterior:

Causas de las diferencias

El motivo de semejante dispersión es que el BCRA no fija límites de montos máximos, por lo tanto cada entidad puede establecer un valor a su criterio.

«El Banco Central no fija un monto máximo; por eso hay tanta disparidad. El tema es que los usuarios muchas veces no saben que existe este desfase tan grande entre los distintos bancos», señaló la defensora bancaria del pueblo de la ciudad de Buenos Aires, Graciela Muñiz.

«El Central debería fijar un límite a cobrar porque, si no, algunos bancos pueden abusarse», añadió.

Según explicó, una buena forma de fijar esos límites sería promediar los mínimos y máximos que hoy se cobran por productos similares. «Sería un límite bastante preciso, porque convengamos en que los bancos nunca pierden», indicó Muñiz.

El dato cobra mayor importancia entre quienes -por su rutina laboral-, se ven obligados a hacer alguna operación en diferentes barrios o localidades y en reiteradas oportunidades a lo largo del mes.

Golpe al bolsillo

Esta situación tenderá a agravarse, ya que las tarifas se verán incrementadas en varias entidades en un futuro no muy lejano, como por ejemplo, el banco Patagonia, que lo hará a partir de agosto.

Éste no será el único que retoque sus tarifas, ya que también habrá ajustes de entre el 12% y el 19% promedio en la mayoría de los bancos privados.

La explicación que dan desde las entidades es que los retoques en las casi 25 millones de cuentas bancarias sirven para sostener la rentabilidad, ante la caída de los ingresos vía tasas de interés, frenados por el estancamiento del crédito.

Esta historia es muy conocida por los usuarios, ya que las comisiones por el uso de cajeros automáticos de otras entidades muestran incrementos de hasta casi el 130% en apenas un año.

También se está evaluando la posibilidad de aumentar el valor de las operaciones realizadas en los denominados cajeros “neutrales” como son las terminales que se encuentran ubicadas en los shoppings, supermercados y estaciones de servicio, entre otros.

Parte de este incremento se debe a la suba del costo que se abona por cada transacción que los clientes de cada entidad realizan en una red ajena. Actualmente, el valor es de $1 en el caso de la red Link, mientras que hacia julio de 2008 el valor por cada operación era de 0,65 pesos. Con respecto a Banelco, hoy los bancos deben pagar $1,05 por cada extracción mientras que hasta octubre el valor era de 0,94 pesos.

Fuentes vinculadas a esta red consultadas por este medio afirmaron que “si bien en un momento se había pensado en establecer diferentes montos por cada tipo de operación, finalmente se determinó que por cada extracción debe abonarse $1,05 y en el caso de los depósitos, el valor fue fijado en 2,25 pesos”.

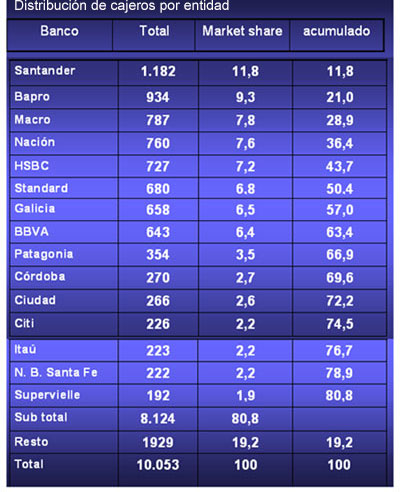

¿Cuáles son los bancos que dominan el mercado?

Sobre esos 10.000 cajeros, la mitad está en manos de apenas seis bancos. La entidad con mayor número de terminales es el Santander, con 1.182 posiciones, seguido por el Provincia y el Macro.

Más atrás se ubican el Nación, HSBC y el Standard.

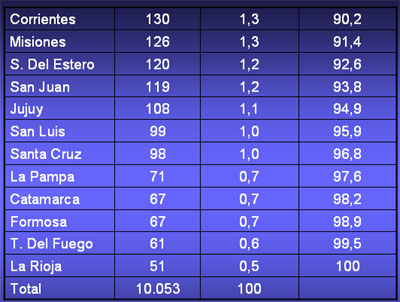

¿Cómo se distribuyen los cajeros por provincia?

El mapa de cajeros en la Argentina está compuesto por más de 10.000 posiciones, de los cuales la tercera parte se ubica en la provincia de Buenos Aires y una cuarta parte adicional en la Capital Federal.

Le siguen en orden de importancia las provincias de Santa Fe, Córdoba y Mendoza, que en conjunto absorben las tres cuartas partes del total.

¿Cuáles son los cajeros más rentables para los bancos?

Fuentes del sector consideran que las terminales de mayor éxito están ubicadas en calles céntricas, con gran actividad comercial durante el día y de esparcimiento durante la noche, así como en espacios de tránsito con mucha afluencia de gente como los aeropuertos, terminales de colectivos o las estaciones de tren.

Aunque quienes deben recurrir a dichos cajeros, por lo general viajeros frecuentes, expresan sus quejas sobre la baja operatividad de los mismos, es decir, cuando se topan con la leyenda “Este cajero no dispone de fondos”, en momentos cruciales como el pre o post embarque.

A la hora de analizar qué servicio utilizan los clientes, se destaca que más del 70% de las transacciones de un cajero corresponden a extracciones de efectivo.

Las consultas de saldo y movimientos son el segundo servicio más demando, representan entre el 10 y el 40% de las operaciones. En cuanto a la transacción “Depósitos” la cuestión es diferente, ya que la proporción es ínfima.

Tal es así que en algunas sucursales del Banco Ciudad, por ejemplo, para realizar un depósito se le debe solicitar el sobre correspondiente al personal de vigilancia.

Consultado sobre este tema, un gerente argumentó que “se roban los sobres”. Es decir que se está humanizando una operación automática y se pierde el sentido de la operación original, pues se traba la operatoria.

Por último, los expertos estiman que la vida media de un cajero ronda los 10 años. Sin embargo, bastan cuatro o cinco para que sea rentable. El principal motivo para sustituir un cajero es el desgaste. Los cambios por actos vandálicos o asaltos son residuales.