El año está dejando un sabor más dulce en el costo de los préstamos al sector privado.

Cuando comenzó el 2009, el sistema financiero ya venía cansado de un 2008 que lo había obligado a estar en alerta permanente entre la crisis internacional, el conflicto con el campo y la estatización de las jubilaciones.

La fuga de capitales, que en parte se materializaba con la pérdida de depósitos de los bancos, obligaba a las entidades a subir las tasas de interés para evitar la salida de pesos, o atraerlos nuevamente, y ello tenía su correlato en el costo de los préstamos. La competencia con el apetito por el dólar fue intensa.

Con el transcurso del tiempo, y en forma progresiva, la tensión empezó a ceder, y con ella, sobrevino una caída de las tasas, en un promedio de seis puntos en lo que va del año, según un relevamiento realizado por iProfesional.com.

Si bien, internamente, los motivos políticos que incitaban a refugiarse en el dólar se mantuvieron vigentes durante el primer semestre -adelantamiento de las elecciones legislativas a junio y el resultado de los comicios-, desde marzo el contexto internacional fue mejorando y los capitales comenzaron a retornar a la región.

En la Argentina, este efecto sólo se sintió desde septiembre.

Pero sumado al alejamiento de las dudas sobre el cumplimiento de los pagos de la deuda pública y la perspectiva de que el Gobierno quiere amigarse con los mercados internacionales, la fuga de capitales estaría cambiando de signo. Ahora las entidades no necesitan cuidar tanto sus pesos, pagando por ellos altas tasas, y hasta se animan a prestar a un costo más accesible.

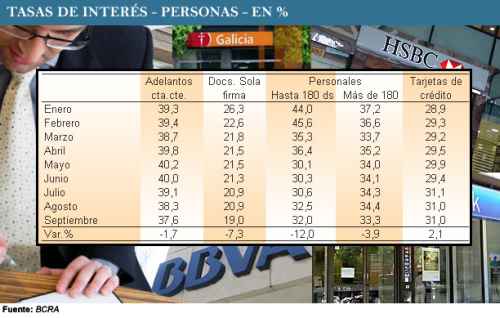

Así las cosas, todas las tasas se han ido reacomodando. Según datos del Banco Central, los adelantos en cuenta corriente para empresas cayeron más de cinco puntos porcentuales, en tanto que el descuento de documentos por un plazo de hasta tres meses superó los siete puntos.

En septiembre las compañías pagaron -en promedio- un 19,6% por girar en descubierto y un 18% por un documento a sola firma, tal como puede apreciarse en el siguiente cuadro:

Las personas físicas también gozan de una baja en el costo de los préstamos, aunque a una escala más reducida y segmentada. Las tasas de interés de los personales, de hasta seis meses de plazo, cayeron más de once puntos porcentuales. La financiación con tarjeta de crédito, en cambio, subió dos puntos.

En septiembre, un particular debió pagar una tasa de interés promedio del 37% por girar en descubierto, un 33% por un crédito personal, un 31% si se financió con tarjeta y un 19% por documentos a sola firma:

La lupa sobre los bancos

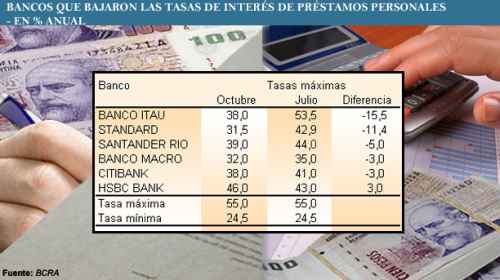

Al acercar la lupa sobre los préstamos personales que otorgan algunos bancos privados, se observa, según el Régimen de Transparencia del Banco Central, que:

* En el Banco Itaú, la reducción de la tasa llegó a 15,5 puntos porcentuales desde julio.

* El Standard Bank ajustó sus costos en 11,4 puntos porcentuales.

* El Santander Río, en 5 puntos porcentuales.

* Y el Macro, Citibank y HSBC, en tres puntos.

Mayor calma, dinero más barato

“Las tasas de interés han bajado, en principio, por una cuestión de liquidez en los bancos que hacen que las tasas pasivas estén planchadas. Más recientemente por la morigeración de la salida de capitales y el clima de mayor calma que se vive en el mercado cambiario”, explicó David Mermelstein, economista senior de la consultora Econviews.

Los causantes de esta “primavera financiera” son la recuperación de la economía internacional, el alejamiento de los temores al default y una menor depreciación del peso, que por el contrario ayer ganó un centavo al cerrar el tipo de cambio en $3,83 por dólar.

La menor perspectiva de una disparada de la divisa estadounidense calmó el apetito por el dólar y potenció el de los activos en pesos (para ver las alternativas de inversión con las que cuenta el ahorrista ver nota: Inversores le sueltan la mano al dólar y apuntan a nuevos refugios más rentables).

Como consecuencia de esta caída en las expectativas de devaluación, y tal como adelantara iProfesional.com, también cayó con fuerza la fuga de capitales: en el primer semestre se iban del sistema financiero unos u$s2.000 millones mensuales. Ya en septiembre, las consultoras privadas calculan que esa cifra bajó a u$s500 millones (Argentina respira: la fuga de capitales cayó a los niveles de principios de 2008).

Los plazos fijos retornan a los bancos

Tras los comicios, el monto total de los depósitos a plazo -en pesos- creció unos u$s3.595 millones, desde julio hasta el 9 de octubre, según los datos del Central.

En comparación con el segundo trimestre aumentaron 2%, quebrando una serie de tres trimestres consecutivos de caídas.

Aunque el crecimiento es leve, provoca un aumento de la liquidez en las entidades, genera la necesidad de colocar ese dinero, y puja las tasas hacia abajo.

El Banco Central contribuyó a la baja de las mismas al disponer, a lo largo de los últimos tres meses, una reducción acumulada para las tasas de interés de referencia, establecidas a través del mercado de pases, de 1,25 puntos porcentuales.

En línea con esta disminución, y porque las colocaciones en pesos dejaron de competir con el dólar, las tasas pasivas (por los depósitos) que pagan los bancos a los privados se ubica hoy en un promedio de 12,2%, desde el 18,65% que pagaban en diciembre.

Por su parte, la caída de las tasas pasivas repercute en las activas (las que cobran por los créditos), aunque con cierta rigidez.

Más allá del empujoncito que dio el Central, lo que verdaderamente ayuda es el nuevo contexto del segundo semestre. “El panorama financiero del Gobierno y del mundo se tranquilizó. Y el flujo de capitales cambió de signo”, dijo Mermelstein.

Más dinero para prestar, pero poca demanda

Aunque el mercado cambiario respira más tranquilo, la actividad económica sigue en recesión.

Un menor volumen de negocios y una reducción en el caudal de inversiones desinflan la demanda de crédito.

En este contexto, a los bancos se les hace más difícil prestar el dinero. Según Ecolatina, los créditos al sector privado crecieron sólo 0,9% entre julio y septiembre, (frente al 2,6% del segundo trimestre pre-electoral).

Este es uno de los motivos por los cuales algunas tasas empezaron a bajar: la caída de la demanda los obliga a reducir el precio.

“Los bancos pueden permitirse en estos momentos ser más competitivos con las tasas que cobran por los préstamos. Su demanda está deprimida y tienen más oxígeno financiero para captar al público”, agregó Mermelstein.

El gerente de sucursal de un banco nacional coincidió en que la entidad no está urgida en que ingrese más dinero y puede bajar las tasas. “Es un banco líquido. No necesita captar dinero y puede aprovechar para ser más competitivo”.

¿Quien creció más?

Las líneas comerciales crecieron más que las de consumo, según datos del Central. Entre diciembre y octubre y en pesos:

-Los créditos a empresas subieron $3.600 millones

* Adelantos en cuenta corriente: 15,7%

* Descuento de documentos: 6%

-Los préstamos para consumo, aumentaron cerca de $1.600 millones

* Préstamos personales: 4,2%

* Tarjetas de crédito: 2,6%

A pesar del menor nivel de tasas de interés, las líneas de préstamos personales pagan costos más altos que las comerciales.

Estrategia comercial

Según explicó Gustavo Giraldez, director del portal especializado Notibancos.com, “los bancos fortalecen los vínculos con las empresas”, en línea “con lo que quiere el Estado”, que “busca el financiamiento a las Pyme”.

Giraldez agregó que “la reducción del empleo y del empleo en blanco o bancarizado se sintió mucho”, a través de “muchas pérdidas de tarjetas de débito”. Hoy “el banco piensa en fortalecer a la pequeña y mediana empresa, antes de seguir avanzando en el endeudamiento vía consumo”.

A través de las compañías se sostiene a las personas físicas. “El banco, al cuidar al sector corporativo también protege a los empleados”, dijeron en la entidad local consultada.

La empresa sostiene el empleo y se mantienen las cuentas sueldo en la entidad y la posibilidad de canalizar créditos a esos empleados. “Indirectamente perdés un cliente si a las firmas les va mal”, agregaron.

Mermelstein enmarcó la estrategia comercial en la “cautela en volver a prestar”. Explicó que “si la economía empezó a repuntar desde mitad de año es lógico que los bancos presten a las empresas para que, después de un tiempo, generen empleo y mejoren las condiciones de las personas” para recibir créditos.

Por lo pronto, aunque el panorama monetario es mejor que el que se dibujaba hasta unos pocos meses atrás, la intermediación bancaria sigue teniendo un rol acotado, porque la abundante liquidez que acumulan los bancos no se traduce en un mayor dinamismo de los préstamos privados.

En su lugar, las entidades destinan el dinero a otros instrumentos, como pases, letras, títulos públicos y encajes. “Si bien el “veranito” es una buena noticia, para que la intermediación financiera acentúe su rol dinamizador de la actividad económica, debe gozar de niveles aceptables de confianza y certidumbre por períodos sostenidos en el tiempo”, concluyó Ecolatina.